参考观研天下发布《2018年中国有机氟化工产品行业分析报告-市场运营态势与投资前景研究》

3月份大宗化工品市场整体跌多涨少。卓创监测的124个产品之中,有33个产品上涨,占26.7%,14个产品持稳,占11.3%,77个产品下降,占62%。欧佩克主导的减产降低了经合组织石油库存,市场正朝着再平衡的方向进展,而且沙特阿拉伯王储称要与俄罗斯签订长期限产合作协议,油价连续三个季度上涨。但整个大宗化工品市场却受到市场淡季影响,多数下跌,市场表现整体供需两淡。

一、重点化工产品的价格波动情况与分析

据卓创资讯监测数据显示,3月份中国重点化工产品市场价格如表1所示。

二、热点化工产品的价格波动情况与分析

3月份,我们跟踪的20种化学品多数下跌。20种重点化工产品中,有5种品价格上涨,占比25%,单产品环比平均涨幅8.81%;14种产品价格下跌,占比70%,平均跌幅为-6.91%;1种产品持平,占比5%。3月整体价格表现弱于2月。在这些重点产品中,涨幅超过8%的有3种产品,其中烧碱涨幅最大,20种重点化工品下跌的品种中跌幅超过8%的有6种,其中是天胶与纯苯跌幅较大,以下是具体情况:

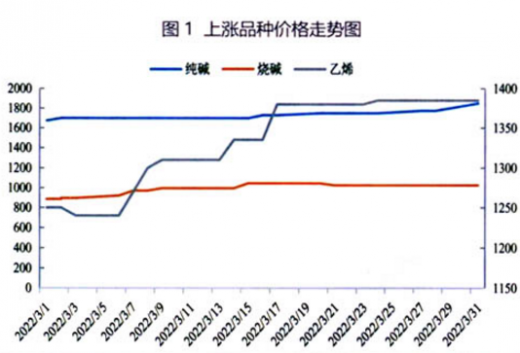

(一)上涨产品情况

烧碱:3月烧碱环比涨幅15.82%。3月份国内液碱市场价格整体表现尚可,3月中旬前多数地区液碱价格出现不同程度的拉涨。主要原因:一、碱氯不平衡情况在多数时间段内依旧存在,液氯持续低迷,对于氯碱企业整体盈利水平带来较大影响;二、下游部分行业随着天气的转暖,接货情况较2月继续向好;三、局部地区个别氯碱企业有轮修的情况出现,液碱市场供应量不足也有一定利好支撑。进入3月中旬后,国内液碱市场价格开始出现“滞涨”。主要原因:一、局部地区下游需求恢复略显缓慢,尤其是上游液碱价格不断拉涨,下游成本压力持续增加尤其是春节后不久,工厂对于不断拉涨的液碱价格有一定抵触情绪;二、液氯市场价格近期出现明显好转,碱氯不平衡情况有所改观,使得液碱盈利压力得到一定程度释放,液碱拉涨动力不足;三、采暖季结束后,氧化铝整体开工率提升暂不明显,导致下游观望气氛浓厚,利好消息欠缺。同时使得3月底山东及江苏部分地区液碱市场价格出现回落。

乙烯:3月乙烯环比涨幅12.6%。3月亚洲乙烯价格大幅上涨,主要受部分乙烯裂解装置检修支撑,亚洲乙烯市场购买预期提高,双重因素共同推动亚洲乙烯市场价格上涨。装置方面,台湾台塑1号70万吨/年的乙烯裂解装置意外停车现在重启中。海关数据方面,中国乙烯2018年2月进口量在20.65万吨,环比下跌9.51%。

纯碱:3月纯碱环比涨幅8.96%。3月份国内轻碱市场价格涨势明显,市场交投气氛活跃。本月纯碱厂家集中检修,货源供应量减少,纯碱工厂整体库存大幅下降,厂家拉涨价格意愿强烈,在买涨不买跌心态驱使下,贸易商及下游用户积极拿货。伴随着厂家库存不断下降,市场涨价预期更加强烈,从中下旬开始,多数纯碱厂家控制接单,部分厂家封单不接。

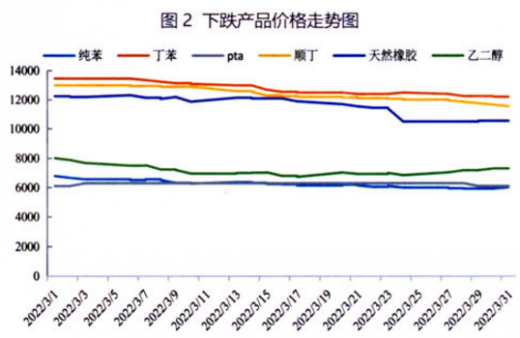

(二)下跌产品情况

乙二醇:3月乙二醇环比跌幅8.74%。3月份国内乙二醇市场整体商谈先抑后扬。上半月乙二醇基本面利空发酵,港口库存居高不下,且月内库存一直保持增势,而下游需求仍处于缓慢恢复期,虽聚酯开工修复迅速但终端织造领域开机率一直处于温吞状态,后续订单情况较迷茫,市场人士对产业去库存压力的担忧有所增加,上半月价格一路直下,但下半月开始市场对于后期供应端集中检修的利好预期升温,加之资金层面的助力推动,乙二醇价格止跌回升。

PTA:3月PTA环比跌幅9.01%。3月PTA呈现单边下行格局。月初PTA供应商大量的回购操作推高现货均价,收紧现货市场流动性,期价也因现货大幅度升水而得到一定支撑。但随着供应商回购力度的减弱,PTA实盘成交价格回归,期价在缺乏现货价格支撑下开启下行通道。另外,聚酯需求不及市场预期,整体产销低迷加之成品库存形成的资金压力对PTA现货买盘造成一定利空因素影响,同时化工板块塌陷下跌进步一加深PTA跌幅。

丁苯橡胶:3月丁苯胶环比跌幅9.33%。3月份国内乳聚丁苯橡胶市场报价重心走低。主要原因:终端需求恢复缓慢,部分下游工厂开工延期至元宵节之后;且多数下游工厂节前适量备货故采购积极性不佳,市场成交缓慢,叠加3月计划销售量的压力,业者低价出货意向增强。供方开单不佳,尤其是中石油方面因受春节假期影响导致供需错配现象较为严重,故其月内主导4次价格下调累计走低1200元/吨。此外天胶基本面矛盾无明显缓解,且美国贸易政策引发悲观情绪升温导致沪胶惨遭抛售跌停,故天胶与丁苯橡胶的价差扩大至千元以上。合成橡胶市场持续走弱拖累原料丁二烯价格下行,但丁苯橡胶生产企业依然面临较重的成本压力,故民营企业挂牌价格延续高位。

顺丁橡胶:3月顺丁橡胶环比跌幅10.38%。3月国内高顺顺丁橡胶价格大幅下跌,基本将2018年1-2月份累计涨幅全部吐回。经过春节假期前后长时间库存累积以及春节期间多数生产企业供应基本正常,市场销售压力激增;加之月内天胶价格持续下跌,主流BR9000价格仍宽幅升水天胶复合胶,顺丁橡胶市场交投气氛寡淡,市场成交倒挂成交司空见惯。面临压力,月内供应商4次下调出厂价格。

纯苯:3月纯苯环比跌幅12.87%。国内纯苯市场供应充裕,尤其华东港口库存冲高至18.5万吨以上,而下游装置多存检修计划,市场交投平平。伴随着其他下游市场下跌,纯苯市场商谈不断走低。月内内外盘市场倒挂明显,进口商谈清淡,虽然在亚美套利窗口开放的状态下,进口纯苯价格仍不断下滑,成交寡淡。月内中石化挂牌价格多次跟跌市场,下调共计850~900元/吨。

天然橡胶:3月天然橡胶环比跌幅13.88%。本月天然橡胶价格整体处于震荡下行态势,下旬随着中美贸易争端升温,宏观经济环境利空释放,受大宗商品价格整体走低影响,沪胶出现暴跌。从基本面上而言,下游工厂需求提升缓慢,加上行情处于下行区间,工厂补货较为谨慎,市场整体成交偏淡;而橡胶自身又面临高库存的压力,同时云南产区提前开割,新胶释放提前,导致库存消化压力进一步加大,在多方利空因素叠加情况下,沪胶在暴跌后价格修复有限,胶价整体维持低位震荡。

三、中国化工产品市场价格下月展望

进入4月份之后,国际油价预期会受到减产协议稳定以及天气转暖市场需求恢复的支撑价格有望进一步推涨,国内大宗化工品市场也会受到支撑。另外,中美贸易战或将继续影响部分大宗化工品市场,但整体影响有限。国内市场需求进一步恢复,预期整体表现将好于3月。

资料来源:统计局,观研天下XLF整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。