今日,中国银行业协会发布《商业银行资产托管业务指引》(以下简称《指引》)。《指引》包含业务释义、组织管理、托管职责、业务规范、风险管理、自律管理等八章、共四十四条,是对2013年发布《商业银行托管业务指引》的修订和完善。《指引》顺应宏观经济金融形势和资产管理行业改革趋势,进一步完善了资产托管行业自律规范制度,将推动资产托管机制发挥促进资管行业合规经营、助推多层次资本市场建设、保障国家经济金融安全、构筑社会诚信体系等方面的重要作用。

我国商业银行的资产托管业务模式,是借鉴了国际上成熟的资产托管人制度,依托《信托法》法律基础,结合我国具体国情确立和完善起来的。1997年11月,国务院批准发布《证券投资基金管理暂行办法》,明确基金资产管理运用与资产保管职能分离、主体分离的制度安排,首次确立证券投资基金资产托管机制,要求托管人履行资产保管、投资监督、资金清算、会计核算等职责。

随着托管产品类型的增多和复杂化,托管服务内容也愈加丰富和专业化,各家托管机构开始结合自身特点尝试不同的托管营销与营运模式。在传统的托管服务基础上,国内托管机构借鉴国外先进托管银行经验,从单纯的资产托管业务发展出更多衍生产品,通过增加附加值来满足资本市场需求。服务内容扩充至交易监督、行政外包、绩效分析、投资咨询、风险管理等增值托管方面,已形成“基础托管+增值托管”的服务体系。

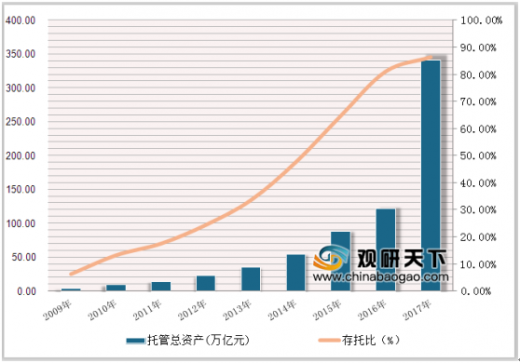

2009年,我国商业银行的资产托管规模仅为3.75万亿元,存托比为6.27%。2017年这一数据分别大幅提升至141.50万亿元和86.23%,资产托管规模在数值上已经接近于存款总额。

参考观研天下发布《2019年中国银行资产托管业务行业分析报告-市场规模现状与发展趋势研究》

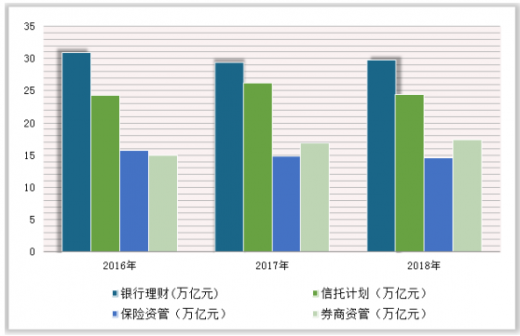

截止至2018年底中国资产管理行业总规模约124.03万亿元(银行理财规模截止2018年5月,其他截止2018年6月),较2017年底仅略有回落。预计2020年,我国高净值人群与一般家庭的可投资资产总额将分别达到97万亿元与102万亿元,也就是说每年有1.5万亿的增量。

随着“大资管”时代的到来,为适应不同资产管理机构的服务需求,资产托管行业提供的服务将逐步从以资产安全保管、估值核算、清算交收为核心的基础服务向绩效评价、风险分析、行政外包、信息咨询交易便利等高附加值、综合型的增值服务升级。作为连接商业银行投资理财、代理推介、项目推荐等业务条线的纽带,各商业银行的资产托管部门通过建立集团内有效的合作联动机制,充分整合项目、资本及渠道等业务资源,优化业务流程和运作效率,将资产托管业务打造成为连接资产端和负债端的服务平台,为终端客户提供包括从产品设计、资产推荐、销售渠道等一站式的综合金融服务。作为对接外部投资、融资双方的桥梁,资产托管行业可以充分发挥“信息汇聚中心、资源整合中心、产品设计中心”的综合服务优势,整合投资、融资双方的需求,将托管服务从投资链条的后端向投资链条的各个环节渗透,通过当事各方紧密协作,实现共赢,建立互补共生的行业生态系统。

伴随着资管行业的蓬勃发展,商业银行的托管业务也获得了广阔的发展空间,托管市场日趋成熟,产品及服务范围不断丰富,托管资产规模持续增长,托管业务发展呈现出综合化、规模化、多元化、差异化、特色化、集团化、全球化等特点,已成为商业银行转型发展和业务创新的重要推动源泉。托管业务是商业银行破解资本金约束和资金约束发展瓶颈的有效手段。同时,托管账户是直接融资下资金流转的核心载体和资金流动的中枢,是商业银行拓展账户、发展和维护优质客户的有效手段。托管机制下,托管账户联结着直接融资的资金提供方和使用方,通过提供托管服务,在托管账户和投融资上下游企业账户中实现资金体内循环。托管业务能串联和支持资产管理、金融同业、金融市场、投资银行等业务,产生协同效应,共同促进商业银行整体经营转型,完善金融服务功能,提升客户服务质量和水平。此外,资产托管服务范围和对象的拓展,系统与流程的创新,运营模式的变革,又推动着商业银行整体业务的创新。

我国商业银行的资产托管业务模式,是借鉴了国际上成熟的资产托管人制度,依托《信托法》法律基础,结合我国具体国情确立和完善起来的。1997年11月,国务院批准发布《证券投资基金管理暂行办法》,明确基金资产管理运用与资产保管职能分离、主体分离的制度安排,首次确立证券投资基金资产托管机制,要求托管人履行资产保管、投资监督、资金清算、会计核算等职责。

随着托管产品类型的增多和复杂化,托管服务内容也愈加丰富和专业化,各家托管机构开始结合自身特点尝试不同的托管营销与营运模式。在传统的托管服务基础上,国内托管机构借鉴国外先进托管银行经验,从单纯的资产托管业务发展出更多衍生产品,通过增加附加值来满足资本市场需求。服务内容扩充至交易监督、行政外包、绩效分析、投资咨询、风险管理等增值托管方面,已形成“基础托管+增值托管”的服务体系。

2009年,我国商业银行的资产托管规模仅为3.75万亿元,存托比为6.27%。2017年这一数据分别大幅提升至141.50万亿元和86.23%,资产托管规模在数值上已经接近于存款总额。

2009-2017年商业银行资产托管规模情况

数据来源:银保监会

截止至2018年底中国资产管理行业总规模约124.03万亿元(银行理财规模截止2018年5月,其他截止2018年6月),较2017年底仅略有回落。预计2020年,我国高净值人群与一般家庭的可投资资产总额将分别达到97万亿元与102万亿元,也就是说每年有1.5万亿的增量。

2018年全年中国资产管理行业总规模统计情况

数据来源:银保监会

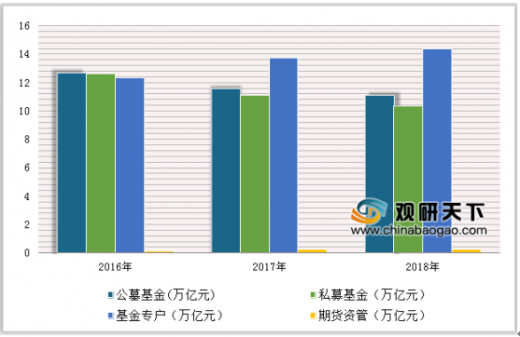

2016-2018年全年中国基金总规模统计情况

数据来源:银保监会

伴随着资管行业的蓬勃发展,商业银行的托管业务也获得了广阔的发展空间,托管市场日趋成熟,产品及服务范围不断丰富,托管资产规模持续增长,托管业务发展呈现出综合化、规模化、多元化、差异化、特色化、集团化、全球化等特点,已成为商业银行转型发展和业务创新的重要推动源泉。托管业务是商业银行破解资本金约束和资金约束发展瓶颈的有效手段。同时,托管账户是直接融资下资金流转的核心载体和资金流动的中枢,是商业银行拓展账户、发展和维护优质客户的有效手段。托管机制下,托管账户联结着直接融资的资金提供方和使用方,通过提供托管服务,在托管账户和投融资上下游企业账户中实现资金体内循环。托管业务能串联和支持资产管理、金融同业、金融市场、投资银行等业务,产生协同效应,共同促进商业银行整体经营转型,完善金融服务功能,提升客户服务质量和水平。此外,资产托管服务范围和对象的拓展,系统与流程的创新,运营模式的变革,又推动着商业银行整体业务的创新。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。