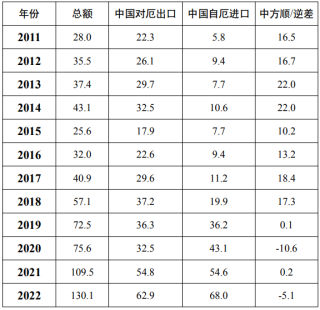

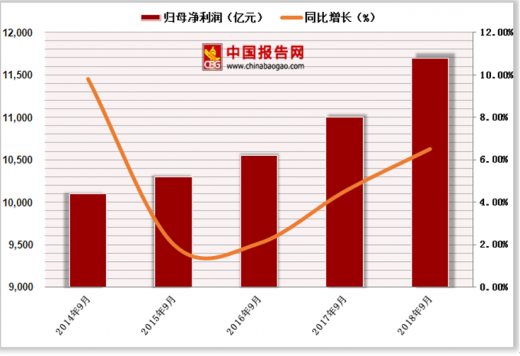

四大行和第一阵营股份制银行的营收与利润排名仍然维持此前的格局,但由于几家城商行今年前三季度营收和利润增长迅速,在整个上市银行的排名中有所上升,导致上市银行排行榜上“腰部”位置座次重排。据统计28家银行前三季度累计实现归母净利润12205.75亿元,较去年同期相比增长6.91%。

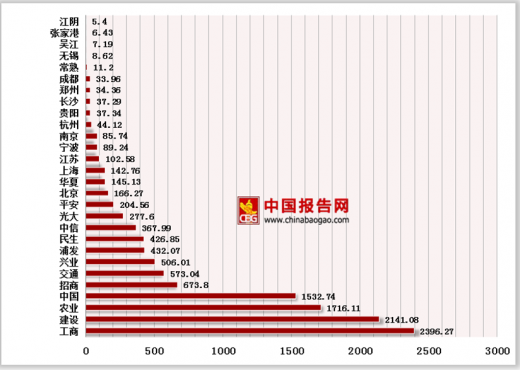

分机构来看,今年前三季度归母净利润金额排在前五位的银行是工商银行、建设银行、农业银行、中国银行和招商银行。其中工商银行以2396.27亿元的排在首位。值得注意的是,招商银行和位居第六的交通银行利润差距在加大,招行前三季利润673.8亿,已经比交通银行高出超过100亿元。

由于上海银行今年前三季度利润增幅高达22.46%,位居所有上市城商行首位,净利润攀升到142.76亿,距离身为股份制银行的华夏银行仅差不到2.5亿元。如果两家银行今年第四季度的盈利增速仍然维持前三季度的走势,很有可能发生座次变更。在城商行内部,利润排名还有一个显著的变化,由于增速更快,宁波银行今年前三季度的净利润超过南京银行,两家银行座次互换。

参考观研天下发布《2018-2023年中国上市银行产业市场发展现状调查及投资价值前景评估报告》

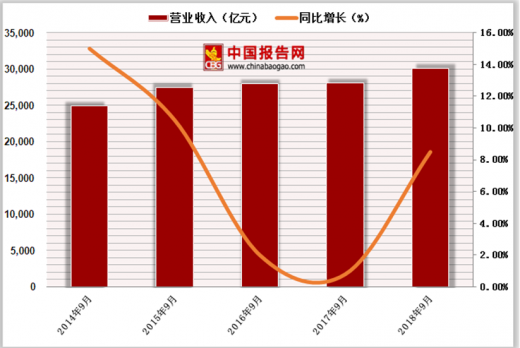

数据显示:28家前三季度累计营收31562.9亿元,同比增长7.99%。以老16家上市银行作为样本观察,今年前三季度上市银行的营收增速同比大幅反弹。

2017年前三季度,16家上市银行的整体营收增速仅有0.69%,逼近零增长,2018年营收增速出现大幅回升,增速达到7.71%。从单家的数据来看,前三季度营业总收入最高的为工商银行,总金额为5770.55亿元,其次为建设银行、农业银行、中国银行和招商银行。从排名情况上来看,前14家银行的总营收排名没有发生变化,发生变动的银行一共有8家银行。

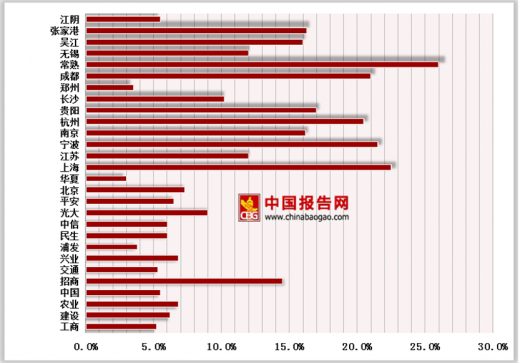

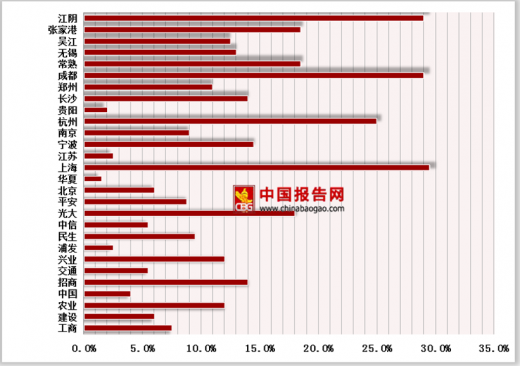

从营收增速来看,28家银行2018年三季度均为增长状态,其中4家银行的同比增速超过了20%,上海银行(601229.SH)以29.49%的增速排在首位,其次为江阴银行、常熟银行和张家港行。

在银行的营业总收入中,一般以利息净收入和手续费及佣金收入为主,但今年三季度大多数银行的手续费及佣金收入较去年同期出现了下降,而其他性经营收益却同比出现了较大增长。

28家上市银行中有26家银行的其他经营性净收益与去年同期相比出现了增长,15家银行的手续费及佣金收入同比减少,其中郑州银行的利息收入和手续费及佣金收入同比均出现了下降。

| 银行简称 |

利息收入(亿元) |

手续费及佣金收入(亿元) |

其他经营性净收益(亿元) |

| 民生 |

43.54 |

-17.32 |

187.27 |

| 农业 |

527.91 |

36.7 |

180.76 |

| 交通 |

249.5 |

6.44 |

119.67 |

| 光大 |

67.06 |

46.47 |

94.89 |

| 平安 |

127.86 |

22.77 |

72.4 |

| 招商 |

223.36 |

40.21 |

69.61 |

| 浦发 |

194.38 |

-41.82 |

59.44 |

| 中信 |

74.65 |

-10.02 |

51.02 |

| 兴业 |

157.6 |

42.95 |

50.26 |

| 江苏 |

54.62 |

-5.55 |

29.29 |

| 中国 |

444.64 |

-14.39 |

25.49 |

| 郑州 |

-7.82 |

-1.29 |

22.17 |

| 宁波 |

40.09 |

-4.12 |

19.69 |

| 杭州 |

44.51 |

-2.19 |

13.52 |

| 长沙 |

20.98 |

3.91 |

6.91 |

| 上海 |

113.76 |

0.17 |

5.96 |

| 南京 |

48.16 |

4.82 |

4.62 |

| 成都 |

33.05 |

-1.33 |

4.39 |

| 北京 |

122.8 |

-19.76 |

4.35 |

| 江阴 |

2.73 |

-0.01 |

3.61 |

| 吴江 |

5.45 |

0.15 |

1.57 |

| 华夏 |

117.04 |

-4.09 |

1.33 |

| 贵阳 |

30.03 |

-0.53 |

1.23 |

| 常熟 |

9.22 |

0.11 |

1.05 |

| 无锡 |

4.53 |

-0.77 |

0.49 |

| 张家港 |

3.32 |

-0.37 |

0 |

| 建设 |

491.93 |

31.3 |

-8.12 |

| 工商 |

634.18 |

49.57 |

-126.12 |

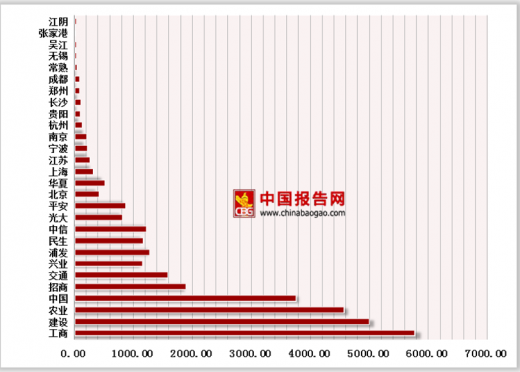

从单家银行来看,四大行的资产规模较大,均超过了20万亿。其中总资产最大的是工商银行,截止2018年三季末其总资产约28.2万亿。

28家上市银行中,资产规模增长较快的银行以城商行和农商行为主,其中吴江银行三季度末资产规模增速达26.39%,成都银行的增速达18.08%,除此之外还有9家银行其资产规模增速超过10%。

| 银行简称 |

不良率(%) |

不良率变动(bp) |

拔备覆盖率(%) |

拔备覆盖率变动(bp) |

| 宁波 |

0.8 |

-0.02 |

502.67 |

9.41 |

| 南京 |

0.89 |

0.03 |

442.75 |

-19.79 |

| 常熟 |

1 |

-0.14 |

406.74 |

80.81 |

| 上海 |

1.08 |

-0.07 |

321.14 |

48.62 |

| 北京 |

1.23 |

-0.01 |

278.08 |

12.51 |

| 无锡 |

1.28 |

-0.1 |

229.2 |

35.43 |

| 长沙 |

1.31 |

0.07 |

252.14 |

-7.86 |

| 江苏 |

1.39 |

-0.02 |

185.04 |

0.79 |

| 招商 |

1.42 |

-0.19 |

325.98 |

63.87 |

| 中国 |

1.43 |

-0.02 |

169.23 |

10.05 |

| 贵阳 |

1.46 |

0.12 |

252.28 |

-17.44 |

| 建设 |

1.47 |

-0.02 |

195.16 |

24.08 |

| 交通 |

1.49 |

-0.01 |

171.09 |

18.01 |

| 杭州 |

1.52 |

-0.07 |

229.1 |

18.07 |

| 工商 |

1.53 |

-0.02 |

172.45 |

18.38 |

| 吴江 |

1.55 |

-0.09 |

209.93 |

8.43 |

| 成都 |

1.56 |

-0.13 |

241.51 |

40.1 |

| 光大 |

1.58 |

-0.01 |

172.65 |

14.47 |

| 农业 |

1.6 |

-0.21 |

254.94 |

46.57 |

| 兴业 |

1.61 |

0.02 |

206.27 |

-5.51 |

| 张家港 |

1.67 |

-0.11 |

211.58 |

25.98 |

| 平安 |

1.68 |

-0.02 |

169.14 |

18.06 |

| 民生 |

1.75 |

0.04 |

161.68 |

6.07 |

| 华夏 |

1.77 |

0.01 |

159.67 |

3.16 |

| 中信 |

1.79 |

0.11 |

160.95 |

-8.49 |

| 郑州 |

1.88 |

0.38 |

157.75 |

-50 |

| 浦发 |

1.97 |

-0.17 |

152.6 |

20.16 |

| 江阴 |

2.28 |

-0.11 |

240.72 |

48.59 |

从拨备覆盖率上看,城商行的拨备覆盖率偏高,其中宁波银行、南京银行和常熟银行分列前三名,分别为502.67%、442.75%和406.74%。从变动上来看,较上年末相比,6家银行的拨备覆盖率下降,22家上升。其中常熟银行的增幅最大,达到80.81个百分点,而郑州银行下降最多,达50个百分点。

再来看看上市银行充足率的情况,根据相关规定我国非系统性重要银行的资本充足率要求大于10.5%,资本充足率要求大于8.5%,核心一级资本充足率要大于7.5%;系统性银行对应的标准分别要提高1个百分点。从目前数据来看,28家上市银行均满足监管要求。其中,有12家银行的三项充足率指标较2017年相比均出现上升,8家银行全部出现下降。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。