长期护理保险制度被称为社保“第六险”,是以长期处于失能状态的参保人群为保障对象,重点解决重度失能人员基本生活照料和与基本生活密切相关的医疗护理等所需费用而进行支付的保险。推出长期护理险虽然是一项新的支出,但同时能极大减轻传统医疗保险负担,形成整个社保制度内的良性互补。

早在2012年7月1日,青岛市就推出了《关于建立长期医疗护理制度的意见(试行)》,开始长期护理险的试点。首批试点城市制度运行平稳,促使更多城市加入试点。在此次印发的《关于扩大长期护理保险制度试点的指导意见》中,新增北京市石景山区、天津市、山西省晋城市等14个试点城市。

| 2016年6月27日首批试点城市 |

截至2019年3月新增试点城市 |

2020年新增试点城市 |

| 河北省承德市 |

北京市 |

北京市石景山区 |

| 吉林省长春市 |

河北省邢台市 |

天津市 |

| 黑龙江省齐齐哈尔市 |

江苏省太仓市 |

山西省晋城市 |

| 上海市 |

江苏省张家港市 |

内蒙古自治区呼和浩特市 |

| 江苏省南通市、苏州市 |

江苏省常熟市 |

辽宁省盘锦市 |

| 浙江省宁波市 |

江苏省扬州市 |

福建省福州市 |

| 浙江省宁波市 |

江苏省常州市 |

河南省开封市 |

| 浙江省宁波市 |

江苏省无锡市 |

湖南省湘潭市 |

| 山东省青岛市 |

山东省济宁市 |

广西壮族自治区南宁市 |

| 湖北省荆门市 |

山东省烟台市 |

贵州省黔西南布依族苗族自治州 |

| 广东省广州市 |

浙江省嘉兴市 |

云南省昆明市 |

| 重庆市 |

浙江省杭州市 |

陕西省汉中市 |

| 四川省成都市 |

浙江省舟山市 |

甘肃省甘南藏族自治州 |

| 新疆生产建设兵团石河子市 |

吉林省吉林市 |

新疆维吾尔自治区乌鲁木齐市 |

|

|

吉林省松原市 |

|

|

|

四川省宜宾市 |

|

|

|

四川省泸州市 |

|

|

|

深圳市 |

|

目前大多数国家都建立了以政府的强制力作为保障、独立融资、强制参与、覆盖面广的长期护理社会保险制度。其中,双轨运行模式既有较广的人口覆盖面,又可缓解政府的财政压力、推动民营服务机构发展,值得借鉴。我国正在实践中积累经验,为在经济条件具备时过渡到以社会保险为主、商业保险为辅的发展模式做好准备。

| 代表国家 |

美国 |

日本 |

德国 |

新加坡 |

| 保险方式 |

商业保险 |

社会保险 |

双轨运行 |

公私合作 |

| 参保对象 |

65岁以上老人 |

一号保险:65岁以上;二号保险:40-64岁 |

18岁以上全体公民 |

乐龄健保计划:40-65岁公民;暂时性乐龄残疾援助计划:不符合乐龄健保条件的公民 |

| 资金筹集 |

雇主或自己购买,可享受一定税率优惠 |

自费一半,另一半由国家、都道府县、市町村按2:1:1的比例分担,经济困难者保费由地方政府缴纳 |

雇员和雇主各承担一半,自由职业者由个人缴纳全部照护保险费 |

采用选择退出方式筹集资金,即拥有公积金账户且符合条件的公民不选择退出将自动受保 |

| 特点 |

自愿性;保费高,导致其覆盖面狭窄;坚持“市场主导、政府保底”的原则,政府仅向老年人和贫苦人群提供相对有限的护理保障 |

强制性;费率一致性;雇主无需缴费,企业压力较小 |

强制性;分层次,低收入者参加层次较低的社会保险,高收入者可选择更高层次的商业保险;缴费主体为雇主和雇员,避免一方压力过重,同时有效降低政府财政压力 |

“选择退出”自愿机制;设立不同的缴费率和缴费上限,参保者可在区间上自选;护理基金从公积金账户中划拨或现金缴费,政府和企业没有任何补贴;该计划由私人保险业者经营 |

| 运行效果 |

近年来,美国长期护理保险市场发展态势呈弱势,销售的产品数量大幅下降,许多商业保险公司纷纷退出长期护理保险市场 |

经过不断的改进,日本的长护险得到了多数国民的认可﹔财务方面,支出成本快速增长的趋势得到了扭转,制度的财务可持续性进一步增强 |

缓解了社会救助的财政压力,推动了相关服务产业的发展,私营服务提供者的市场份额大幅提高。德国长护险模式受到业内外专家的较多推荐 |

新加坡长护险得到了多数国民的认可,投保人选择性退出比例不断降低。盈亏方面,整体盈利可观,持续性良好 |

目前我国长期护理保险有两种模式:一是政府主导模式,该模式下政府主导了长期护理保险服务提供的全过程。二是公私合作模式,按照其市场化的程度划分,可以分为以苏州市为代表的委托管理型和以北京市海淀区为代表的风险保障型。

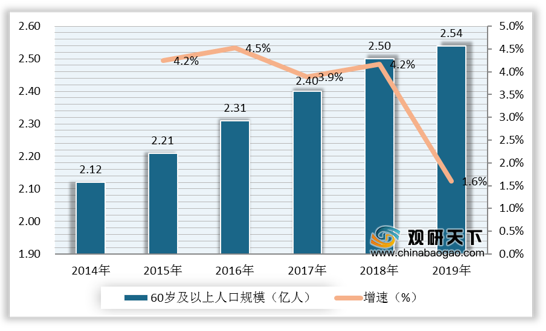

当前我国已进入老龄化社会。2019年,我国60岁及以上人口达到2.54亿,失能人员超过4000万。随着我国老龄人口规模的迅速扩大和照护需求的快速增长,现有的家庭照护与机构照护面临严峻挑战,失能老年人的长期照护问题已成为摆在社会和政府面前亟待解决的现实问题,而长期护理保险是解决失能老人养老问题非常优质的支付方式,因此对整个社会而言,推广长期护理保险势在必行。

建立老年人长期护理保险制度有利于完善社会保障制度、发展长期照护服务体系、减轻家庭负担、增加劳动力供给以及维护失能老年人的社会公民权利,对缓解我国人口老龄化危机具有重要意义。

相关行业分析报告参考《2020年中国长期护理保险市场调研报告-产业规模现状与发展前景研究

》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。