近年来,央行对第三方支付的“严监管”渐成常态,行业监管政策陆续出台,主要表现在企业的准入资质、支付细则的监管条件的不断细化,包含条码支付、网络支付、聚合支付等。

| 时间 |

发布部门 |

监管政策名称 |

具体内容 |

| 2017年1月 |

中国人民银行 |

《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》 |

自2017年4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户,该账户资金暂不计付利息。人民银行根据支付机构的业务类型和最近一次分类评级结果确定支付机构交存客户备付金的比例,并根据管理需要进行调整。 |

| 2017年8月 |

中国人民银行 |

《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》 |

发起设立网联平台,主要处理非银行支付机构发起的涉及银行账户的网络支付业务。2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。 |

| 2017年12月 |

中国人民银行 |

《中国人民银行关于规范支付创新业务的通知》 |

银行及支付机构开展支付创新业务前30天容书面报告央行。收单业务广告内容不得使用或者变相使用“零扣率’低扣率”“即时到账”、“刷单”。“套现”等涉嫌不正当竞争,误导消费者或者违法违规行为的文字。 |

| 2017年12月 |

中国人民银行 |

《条码支付业务规范(试行)》 |

已开展条码支付业务的银行。支付机构应当全面梳理自身条码支付业务情况(含境内、跨境、境外业务)并形成报告,包括但不限于按年度统计的业务量、产品介绍、业务流程、技术方案,风险管理机制、境内外机构合作情况。资金清算模式。收费标准及利润分配机制、客户权益保护措施。外包服务机构信息及外包范国,以及根据本通知进行自查的情况及整改方案等。 |

| 2018年8月 |

全国金融标准化技术委员会 |

《聚合支付安全技术规范(征求意见稿)》 |

提出了聚合技术平台的基本框架,在聚合支付系统实现、安全技术安全管理。风险控制等各个方面提出了较高的要求。 |

| 2018年12月 |

中国人民银行支付结算司 |

《关于支付机构撇销人民币客户备付金账户有关工作的通知》 |

支付机构应在2019年1月14前撇销开立在备付金银行的人民币客户备付金账户。 |

| 2019年1月 |

中国支付清算协会 |

《条码支付受理终端监测规范》、《条码支付移动客户端软件监测规范》 |

有利于统一条码支付标准,防范伪胃。诈骗的条码交易,加强对条码支付的监督管理。 |

| 2019年7月 |

中国人民银行办公厅 |

《关于进一步规范非银行支付机构变更事项监督管理的通知》 |

该通知进一步规范了对非银行支付机构变更事项的监督管理,包括变雯事项审批范图和申请材料要求,变要事项审批程序。变雯事项备案程序。换发《支付业务许可证》程序等方面。 |

| 2020年4月 |

中国人民银行 |

《非银行支付机构客户备付金存管办法(征求意见稿)》 |

强调了备付金应当直接全额交存,客户备付金只能用于办理客户委托的支付业务和本办法规定的其他情形。不得挪用、占用、借用客户备付金,不得以客户备付金提供担保。 |

在监管政策不断趋严的情况下,我国第三方移动支付机构的进入资质变得更加规范,我国第三方移动支付的交易规模增速呈平缓发展态势。数据显示,2019年我国第三方移动支付交易规模达到226.2万亿元,同比增长18.7%;2020年一季度其交易规模将达56.7万亿,同比增长2.3%。

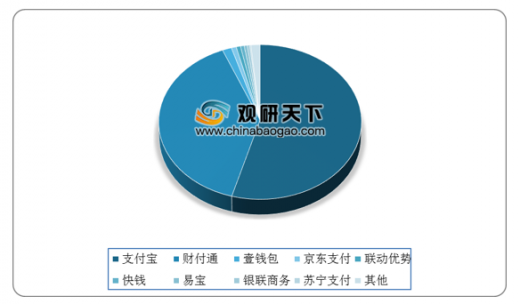

目前,我国第三方支付行业已形成支付宝、财付通两大巨头垄断的市场格局,竞争激烈。数据显示,2019年中国第三方移动支付市场两者的份额共计为93.8%,其中支付宝占比为54.4%,财付通占比为39.4%。

今年年初以来,支付机构频频收到罚单,处罚问题多涉及反洗钱、备付金管理等,从罚单数量、罚款金额来看,央行对支付行业长期存在的一些乱象保持了高压监管态势。首张亿元罚单的出现,表明了监管对支付机构违规行为的不姑息,严监管常态化已然形成,支付行业的未来发展必将以合规为前提。(CT)

以上数据资料参考《2020年中国第三方支付市场分析报告-市场深度调研与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。