近年来恒丰银行接连曝出内部治理腐败案和业绩问题,恒丰银行的掌控权逐渐从烟台移交给了山东省层面。近日,根据某记者透露,恒丰银行正在酝酿的总部迁入济南实行统一办公规划。将结束三总部(烟台、北京、上海)的办公局面,并正式把总行由注册地烟台迁出,落户济南。而且迁移时限很快就到,总行已向涉及员工下发“工作地点调整确认书”,员工将于本月18日统一到岗报到。如逾期未到岗的,按旷工处理,旷工超过5天则视为其本人要求与单位解除合同,甲方有权终止合同并不支付经济补偿金。

展望2019年,在宏观经济下行压力加大、外部不确定性风险加大、经济走势不确定性的背景下,经营上的波动或成为2019年银行业面临的较大挑战。随着相关政策逐步明确,未来资管行业竞争将加剧,银行理财转型任重道远。

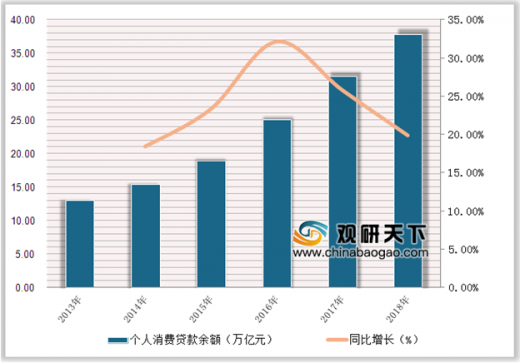

根据人民银行数据显示,截至2018年12月,我国金融机构个人消费贷款余额为37.79万亿元,同比增长19.90%。2013-2018年,住户消费性贷款由12.97万亿元增长至37.79万亿元,年均复合增长率为23.84%。

参考观研天下发布《2019年中国银行理财市场分析报告-产业现状与发展商机研究》

值得关注的是,因旅游领域是消费信贷的较大的子细分领域,故携程在消费金融市场的后续发展令人期待。

2018年,国开行在推进“两基一支”重大项目建设方面,全年发放新型城镇化提质升级贷款2175亿元、水利贷款630亿元、铁路系统贷款729亿元;服务国家重大战略落地生根,过去一年,进出口银行围绕“一带一路”建设、国际产能和装备制造合作、中非“三网一化”等继续加大资源配置,为企业、产品、服务“引进来”和“走出去”提供了强有力的金融支持。2019年,上述领域是开发性政策性银行发挥逆周期调节作用的重要切入点,仍将会获得金融资源的优先支持。

去年年底召开的中央经济工作会议指出,我国经济运行主要矛盾仍然是供给侧结构性的,必须坚持以供给侧结构性改革为主线不动摇。因此,助力供给侧结构性改革,精准发力更好服务实体经济发展,是2019年开发性政策性银行努力的共同方向。

展望2019年,在宏观经济下行压力加大、外部不确定性风险加大、经济走势不确定性的背景下,经营上的波动或成为2019年银行业面临的较大挑战。随着相关政策逐步明确,未来资管行业竞争将加剧,银行理财转型任重道远。

根据人民银行数据显示,截至2018年12月,我国金融机构个人消费贷款余额为37.79万亿元,同比增长19.90%。2013-2018年,住户消费性贷款由12.97万亿元增长至37.79万亿元,年均复合增长率为23.84%。

2013-2018年中国金融机构个人消费贷款余额及增长情况

数据来源:金融办

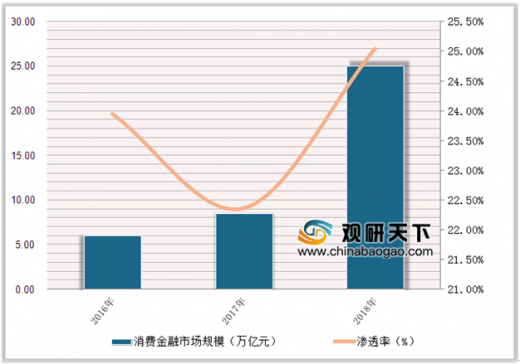

2016-2020年中国消费金融市场规模及渗透率

数据来源:金融办

参考观研天下发布《2019年中国银行理财市场分析报告-产业现状与发展商机研究》

值得关注的是,因旅游领域是消费信贷的较大的子细分领域,故携程在消费金融市场的后续发展令人期待。

2018年消费金融领域新玩家信息表

信息来源:互联网

2018年,国开行在推进“两基一支”重大项目建设方面,全年发放新型城镇化提质升级贷款2175亿元、水利贷款630亿元、铁路系统贷款729亿元;服务国家重大战略落地生根,过去一年,进出口银行围绕“一带一路”建设、国际产能和装备制造合作、中非“三网一化”等继续加大资源配置,为企业、产品、服务“引进来”和“走出去”提供了强有力的金融支持。2019年,上述领域是开发性政策性银行发挥逆周期调节作用的重要切入点,仍将会获得金融资源的优先支持。

去年年底召开的中央经济工作会议指出,我国经济运行主要矛盾仍然是供给侧结构性的,必须坚持以供给侧结构性改革为主线不动摇。因此,助力供给侧结构性改革,精准发力更好服务实体经济发展,是2019年开发性政策性银行努力的共同方向。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。