参考中国报告网发布《2016-2022年中国小额贷款行业规模现状及十三五盈利战略研究报告》

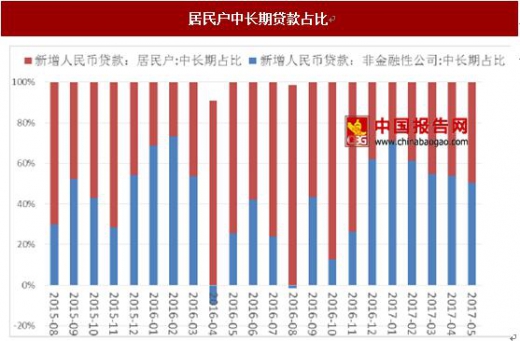

在实体经济融资需求中,5 月人民币新增贷款1.11 万亿元。从信贷结构看,中长期贷款占比75.8%,较上月大幅降低16.2 个百分点,短期贷款及票据融资占比24.2%。在中长期贷款中,居民户中长期贷款占比49.6%,较上月提高3.7 个百分点;非金融企业中长期贷款占比50.4%,较上月降低3.7 个百分点。

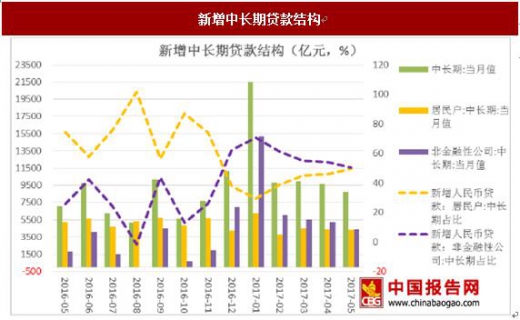

从新增贷款绝对数看,4 月和5 月基本相同。但从贷款期限结构看,中长期贷款金额及其占比均有所下降,而短期贷款及票据融资金额及占比的提高,主要是短期贷款增加较多,其实票据融资是净减少1469 亿元。

短期贷款主要是满足流动性需求,5 月份的增加,可能主要源于企业补充流动资金需要或居民借道消费贷用于购房需求。中长期贷款中非金融企业贷款金额和占比都出现下降,而居民户中长期贷款要相对稳定得多。

短期贷款主要是满足流动性需求,5 月份的增加,可能主要源于企业补充流动资金需要或居民借道消费贷用于购房需求。中长期贷款中非金融企业贷款金额和占比都出现下降,而居民户中长期贷款要相对稳定得多。

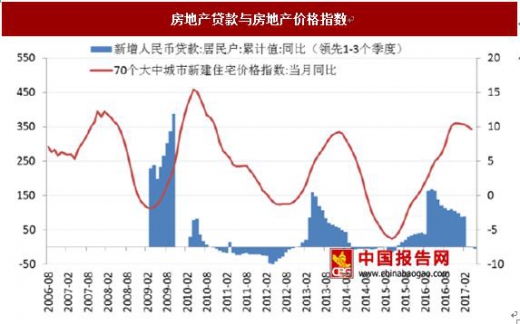

这说明信贷资金仍然在通过各种渠道流入房地产市场,虽然力度有所弱化。5 月份基建投资增速下降以及固定资产投资资金来源负增长数据,也证明社会资金“脱虚入实”仍有待加强。

展望未来,随着央行“脱虚入实”货币政策的继续执行和“房子是用来住的,不是用来炒的”房地产调控政策的到位落实,预计后期非金融企业贷款占比将提高,居民中长期贷款占比将降至30-40%左右的平均水平,争取能实现房贷占比降至30%的目标水平。

根据居民中长期贷款与房地产价格指数的历史关系,前者大概领先后者1-3 个季度。目前居民中长期贷款增速不仅已经下降,而且本月出现负增长,都预示未来房地产价格指数将继续下行。

根据居民中长期贷款与房地产价格指数的历史关系,前者大概领先后者1-3 个季度。目前居民中长期贷款增速不仅已经下降,而且本月出现负增长,都预示未来房地产价格指数将继续下行。

在实体经济融资需求中,5 月人民币新增贷款1.11 万亿元。从信贷结构看,中长期贷款占比75.8%,较上月大幅降低16.2 个百分点,短期贷款及票据融资占比24.2%。在中长期贷款中,居民户中长期贷款占比49.6%,较上月提高3.7 个百分点;非金融企业中长期贷款占比50.4%,较上月降低3.7 个百分点。

从新增贷款绝对数看,4 月和5 月基本相同。但从贷款期限结构看,中长期贷款金额及其占比均有所下降,而短期贷款及票据融资金额及占比的提高,主要是短期贷款增加较多,其实票据融资是净减少1469 亿元。

这说明信贷资金仍然在通过各种渠道流入房地产市场,虽然力度有所弱化。5 月份基建投资增速下降以及固定资产投资资金来源负增长数据,也证明社会资金“脱虚入实”仍有待加强。

展望未来,随着央行“脱虚入实”货币政策的继续执行和“房子是用来住的,不是用来炒的”房地产调控政策的到位落实,预计后期非金融企业贷款占比将提高,居民中长期贷款占比将降至30-40%左右的平均水平,争取能实现房贷占比降至30%的目标水平。

资料来源:中国报告网整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。