根据报道消息,作为一年里最后一个购物狂欢节,双十二也在前不久落下了帷幕。作为销售最旺、最具看点的服饰板块也在随后发布了相关数据榜单。但值得注意的是,对比与双十一各大服饰品牌商纷纷亮出销售表现来看,双十二基本上品牌商家们都保持沉默,不向外透露销售数据。

根据双十二的服饰榜单来看,在男装、女装乃至童装领域上即没有看到人们所熟知的阿迪、耐克等国际大牌,也没有出现李宁、安踏等国内一线服装品牌。上榜的则是太平鸟、美特斯邦威、森马这类并不算领先的品牌。兴许也是应了那句,能双十一买的实惠好品牌,就不要等到双十二了。

另外,根据数据显示,在2019年双十二中,服饰鞋包行业规模最大,占到28.9%的市场份额,但整体增速则呈现出明显下降的趋势,销售额同比下降14.1%。

参考观研天下发布《2020年中国服装行业分析报告-行业深度调研与发展趋势预测》

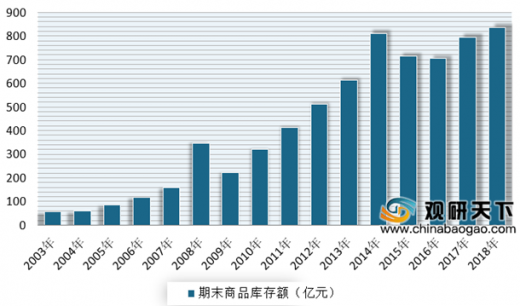

自2008年以来,受金融危机的影响,库存危机是我国服装批发行业一直面临的较大问题,尤其是在2012-2014年期间,大量的库存堆积给服装企业带来了严峻的挑战,包括凡客诚品、美特斯邦威、海澜之家等前线品牌也在这其中深受困扰,大品牌诸如七匹狼、达芙妮、波司登等则在这一阶段则经历了关店潮。由此行业也进入到集中洗牌阶段。而随着我国中小厂商的不断淘汰出清,以及头部服装企业的调整,使得整个服装行业开始进入复苏回暖时期。而在这一过程中,受益于此前行业格局的重塑,服装业进入寡头割据时代,市场上仅有少部分企业为行业提供产品,竞争阵营进入稳定状态,品牌格局呈现哑铃型。

另外一方面,下沉市场正在逐步进入“消费升级”周期,使得近年来我国零售与消费品行业的重要趋势是消费升级。具体来看,三四线城市的消费能力明显加强。数据显示,近年来三线及三线以下城市社会消费品零售总额占比逐年提升,2018年占比达到接近50%。因此,随着消费升级的趋势演变,其消费开始向头部集中,对于服装企业而言,头部品牌将受益于这一趋势获得更多的增长空间。就服饰细分领域而言,消费者也将更愿意选择被市场所熟知的龙头品牌。

此外,国货崛起也成为我国服装行业的一个重要趋势。根据资料显示,随中国综合国力的提高,“品牌强国"上升为国家战略、民族自信心的增强,以及企业创新能力在多个领域的优异表现,国民的国货意识显著提高,尤其是新生代群体而言,对国家更具认同感,由此其也成为掀起"国潮风暴"的主力军。

根据双十二的服饰榜单来看,在男装、女装乃至童装领域上即没有看到人们所熟知的阿迪、耐克等国际大牌,也没有出现李宁、安踏等国内一线服装品牌。上榜的则是太平鸟、美特斯邦威、森马这类并不算领先的品牌。兴许也是应了那句,能双十一买的实惠好品牌,就不要等到双十二了。

另外,根据数据显示,在2019年双十二中,服饰鞋包行业规模最大,占到28.9%的市场份额,但整体增速则呈现出明显下降的趋势,销售额同比下降14.1%。

参考观研天下发布《2020年中国服装行业分析报告-行业深度调研与发展趋势预测》

2019年双十二各行业市场份额及其占比情况

数据来源:中国服装协会

自2008年以来,受金融危机的影响,库存危机是我国服装批发行业一直面临的较大问题,尤其是在2012-2014年期间,大量的库存堆积给服装企业带来了严峻的挑战,包括凡客诚品、美特斯邦威、海澜之家等前线品牌也在这其中深受困扰,大品牌诸如七匹狼、达芙妮、波司登等则在这一阶段则经历了关店潮。由此行业也进入到集中洗牌阶段。而随着我国中小厂商的不断淘汰出清,以及头部服装企业的调整,使得整个服装行业开始进入复苏回暖时期。而在这一过程中,受益于此前行业格局的重塑,服装业进入寡头割据时代,市场上仅有少部分企业为行业提供产品,竞争阵营进入稳定状态,品牌格局呈现哑铃型。

2003-2018年我国限额以上服装批发业期末商品库存额

数据来源:中国服装协会

另外一方面,下沉市场正在逐步进入“消费升级”周期,使得近年来我国零售与消费品行业的重要趋势是消费升级。具体来看,三四线城市的消费能力明显加强。数据显示,近年来三线及三线以下城市社会消费品零售总额占比逐年提升,2018年占比达到接近50%。因此,随着消费升级的趋势演变,其消费开始向头部集中,对于服装企业而言,头部品牌将受益于这一趋势获得更多的增长空间。就服饰细分领域而言,消费者也将更愿意选择被市场所熟知的龙头品牌。

此外,国货崛起也成为我国服装行业的一个重要趋势。根据资料显示,随中国综合国力的提高,“品牌强国"上升为国家战略、民族自信心的增强,以及企业创新能力在多个领域的优异表现,国民的国货意识显著提高,尤其是新生代群体而言,对国家更具认同感,由此其也成为掀起"国潮风暴"的主力军。

资料来源: 互联网,中国服装协会,观研ww整理

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。