据相关消息称,国庆长假后,涤纶长丝市场表现火爆,价格普涨,盈利情况大幅改善,纺企积极采购,涤丝成交量上涨,库存快速下降。截止10月16日,POY、DTY、FDY价格相比9月价格底部分别反弹500、350、550元/吨;DTY、POY和FDY库存分别为27、10和14天,较上周分别减少7、10和8天。

此次涤纶长丝市场行情上涨,主要原因在于房地产软装需求的提升,寒冬来临叠加双十一和秋冬传统旺季,带动终端服装消费增加,以及海外纺织订单回流支撑长丝需求,库存加速消化。

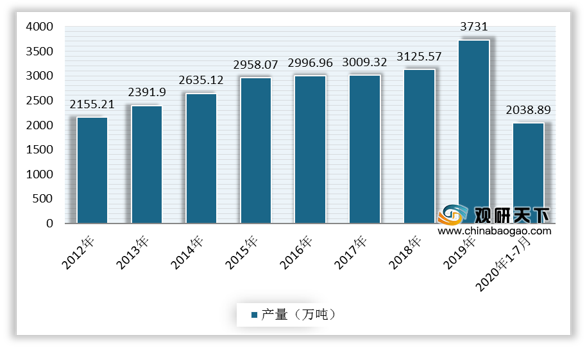

目前我国涤纶长丝行业龙头为桐昆股份、恒力石化、新凤鸣、东方盛虹、恒逸石化、荣盛石化六大企业,产能扩张步伐不断加快。数据显示,2019年国内涤纶长丝的产能提升至4134万吨。产量方面,2019年我国涤纶长丝产量达3731万吨,同比增长7.9%。截至2020年1-7月份,中国涤纶长丝产量为2038.89万吨,同比下降0.06%。

据统计,2020-2021年间,我国涤纶长丝行业仍有年均7-8%的新增产能投放,此后新增产能相对较少。预计2020年涤纶长丝新增产能409万吨,2021年新增267万吨。此外,因疫情影响,涤纶长丝库存周期有望今年下半年进入主动加库存,又或推迟在明年下半年重新进入。(CT)

相关行业分析报告参考《2020年中国涤纶长丝市场调研报告-行业调查与发展趋势预测》。

此次涤纶长丝市场行情上涨,主要原因在于房地产软装需求的提升,寒冬来临叠加双十一和秋冬传统旺季,带动终端服装消费增加,以及海外纺织订单回流支撑长丝需求,库存加速消化。

推动涤纶长丝市场行情上涨的因素

资料来源:公开资料整理

目前我国涤纶长丝行业龙头为桐昆股份、恒力石化、新凤鸣、东方盛虹、恒逸石化、荣盛石化六大企业,产能扩张步伐不断加快。数据显示,2019年国内涤纶长丝的产能提升至4134万吨。产量方面,2019年我国涤纶长丝产量达3731万吨,同比增长7.9%。截至2020年1-7月份,中国涤纶长丝产量为2038.89万吨,同比下降0.06%。

2015-2022年中国涤纶长丝产能及预测

数据来源:公开资料整理

2012-2020年1-7月中国涤纶长丝产量

数据来源:中国化纤工业协会

据统计,2020-2021年间,我国涤纶长丝行业仍有年均7-8%的新增产能投放,此后新增产能相对较少。预计2020年涤纶长丝新增产能409万吨,2021年新增267万吨。此外,因疫情影响,涤纶长丝库存周期有望今年下半年进入主动加库存,又或推迟在明年下半年重新进入。(CT)

20/21年国内涤纶长丝新增产能数据(单位:万吨)

| 公司名称 |

2020E |

2021E |

| 恒科 |

80 |

45 |

| 恒逸 |

25 |

25 |

| 海宁新材料 |

75 |

50 |

| 逸鹏 |

25 |

25 |

| 桐昆 |

50 |

80 |

| 新凤鸣 |

64 |

30 |

| 盛虹 |

50 |

|

| 无锡华亚 |

20 |

|

| 天龙新材料 |

20 |

|

| 立新 |

|

12 |

| 合计 |

409 |

267 |

资料来源:中纤网(CT)

相关行业分析报告参考《2020年中国涤纶长丝市场调研报告-行业调查与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。