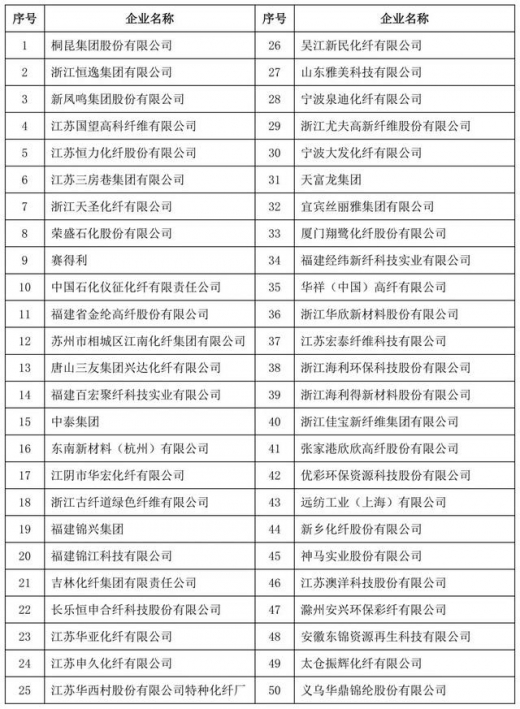

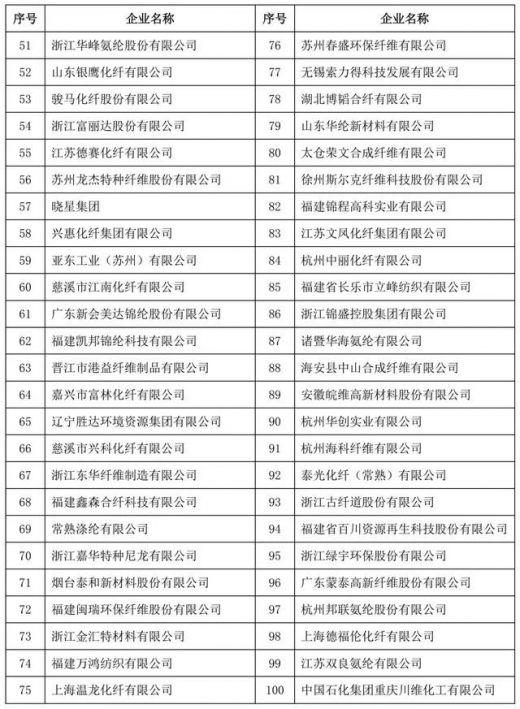

近日,在中国化纤科技大会(泉州2019)主论坛举行期间,中国化学纤维工业协会发布了2018年中国化纤行业产量排名,希望通过发布排名,进一步提升大企业集团的影响力,提升化纤行业的影响力。其中,桐昆集团股份有限公司在涤纶民用长丝(不含DTY)、涤纶POY、切片纺涤纶民用长丝等细分产品排名中蝉联冠军。

参考观研天下发布《2019年中国化纤行业分析报告-市场运营现状与发展动向预测》

2018年中国化纤行业产量排名名単

资料来源:中国化纤协会

我国纺织化纤行业2018年总体实现平稳运行,但国际局势复杂多变、油价大幅波动、中美贸易摩擦逐步升级、人民币贬值等因素也增加了行业运行风险。特别是聚酯涤纶行业受原油价格牵连和PTA期货等因素的影响,于下半年出现波动。抛开4季度,从全年总体情况来看,2018年化纤行业生产保持较好增长,效益增速稳定在较高区间,成为纺织行业经济增长的重要支撑。但各子行业运行有所分化,涤纶和锦纶行业总体表现良好,粘胶纤维、腈纶和氨纶行业运行较为困难;企业间也出现分化,资源进一步向优势企业集中。

2018年我国化纤产量为5011.09万吨

据国家统计局统计,2018年我国化纤产量为5011.09万吨,同比增长7.68%。其中,涤纶产量为4014.87万吨,同比增长8.47%;锦纶产量为330.37万吨,同比增长5.28%;粘胶短纤产量为377.09万吨,同比增长7.94%。

我国化纤行业自2012年进入“新常态”,产量增速放缓,落后产能加快淘汰。进入“十三五”以后,我国化纤行业持续推进供给侧结构性改革,行业在扩张的同时继续伴有落后产能的淘汰。2012年~2018年,我国化纤产量年均增长4.55%,增速不到产量增长高峰年份的1/2。

2018年我国化纤行业产量及增长情况

| 品类 |

产量(万吨) |

同比增长(%) |

| 化学纤维 |

5011.09 |

7.68 |

| 人造纤维 |

439.55 |

7.24 |

| 其中:粘胶短纤 |

377.09 |

7.94 |

| 粘胶长丝 |

18.24 |

1.39 |

| 合成纤维 |

4562.66 |

7.71 |

| 其中:涤纶 |

4014.87 |

8.47 |

| 锦纶 |

330.37 |

5.28 |

| 腈纶 |

61.45 |

-16.5 |

| 维纶 |

10.08 |

-2.47 |

| 丙纶 |

34.78 |

2.31 |

| 氨纶 |

68.32 |

10.84 |

数据来源:中国化纤协会

2018年,中国化纤行业工业增加值同比增长7.6%,较2017年加快1.8个百分点;实现主营业务收入7989.58亿元,同比增长12.42%;实现利润总额393.89亿元,同比增长10.31%。化纤行业成为纺织行业经济增长的重要支撑。行业亏损面为18.23%,比2017年扩大了5.21个百分点,亏损企业亏损额同比也大幅增加37.6%,反映出企业赢利能力继续两极分化。

分行业来看,涤纶行业实现利润总额210亿元,同比增长24.47%;锦纶行业实现利润总额42亿元,同比增长1.65%;人造纤维行业数据有待考究,其中粘胶纤维行业处于保本亏损线附近。

2018年我国化纤行业利润总额及亏损企业亏损额情况

| 品类 |

利润总额(万元) |

同比(%) |

亏损企业亏损额(万元) |

同比(%) |

| 化纤 |

3938931 |

10.31 |

391102 |

37.6 |

| 其中:人纤 |

1161699 |

0.97 |

102528 |

43.55 |

| 锦纶 |

420725 |

1.65 |

40570 |

30.89 |

| 涤纶 |

2101077 |

24.47 |

88253 |

2.27 |

| 锦纶 |

-1865 |

—— |

13134 |

81.07 |

| 维纶 |

1326 |

-82.69 |

10314 |

-8.19 |

| 丙纶 |

21713 |

17.93 |

2208 |

35.87 |

| 氨纶 |

93941 |

-44.01 |

79446 |

128.51 |

| 其他合成纤维制造 |

105472 |

8.49 |

36459 |

54.23 |

数据来源:中国化纤协会

2019年,化纤行业、特别是聚酯涤纶行业依然处于投产高峰期,供应量的增加,相对于需求的不乐观,使得2019年的市场供需矛盾将会逐步突出化。同时,由于2018年基数较大的原因,2019年部分运行指标增速将放缓。不过,考虑到目前产业集中度较高,大企业的话语权明显增强,市场的无序竞争减弱,因而预计行业各项指标的下滑速度相对有限,不排除因为中美贸易摩擦再有缓和迹象、2019年第二轮环保督查启动、织造印染业向中部地区转移开车备货等事件刺激阶段性的需求。

2019年,预计化纤行业平均开工率比2018年有所下降,产量继续维持最近几年5%左右的增速;出口量进一步小幅增长;经济效益情况弱于2018年;企业竞争力差距进一步拉大,头部效应和细分为王效应继续显现。

资料来源:中国化纤协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。