5月15日,中国水泥协会发布数据显示,一季度,水泥行业较好的价位水平保证了南部地区企业的营利能力,北部地区企业营利水平也迅速回升。据监测,一季度全国标号42.5散装水泥市场平均价格为438元/吨,高于去年同期28元/吨,涨幅收窄。从区域来看,除了西北地区水泥价格基本与去年同期持平外,其余地区都有不同程度增长,尤其是以京津冀为代表的华北区域同比涨幅最大,达46元/吨;其次是中南地区,涨幅达40元/吨。自3月下旬进入旺季以来,在良好市场需求拉动下,水泥价格全年将保持稳步上升态势。

近几年来,中国水泥产量基本保持稳定,水泥年产量在23-24亿吨左右。具体来看:2017年中国水泥累计产量为23.2亿吨,累计下滑0.2%。到2018年中国水泥累计产量达21.77吨。

参考观研天下发布《2019年中国散装水泥市场分析报告-市场竞争现状与发展前景评估》

2017年全年水泥产销为负增长,但由于价格持续走高,加之近几年大企业对节能减排技术应用持续投入,以及运用互联网技术带来的管理效率的提高,多数企业销售成本有了10%以上的降幅。2017年,水泥行业整体效益水平比去年有了大幅度的提升,水泥行业实现收入9149亿元,同比增长17.89 %,利润总额877亿元,同比增长94.41%。利润总额已经位居历史利润第二位,仅次于2011年历史最高点。

从需求层面看,由于房地产投资与基建投资仍然是影响水泥需求的主要因素。一是从房地产投资来看,各地密集出台的房地产调控政策可能会在2019年逐渐传导至投资,抑制房地产投资增长,预计房地产投资将小幅下滑。二是从基建投资来看,中央经济会议,将精准扶贫列为第二大攻坚战,预计未来三年将快速推动中西部和贫困地区的基建需求,使得2019年基础设施投资增速有望维持2018年高位。因此2019年我国水泥需求总体趋势受房地产投资下降的影响将表现出稳中略有下降,但下降幅度会比较小,预计下降2%以内。

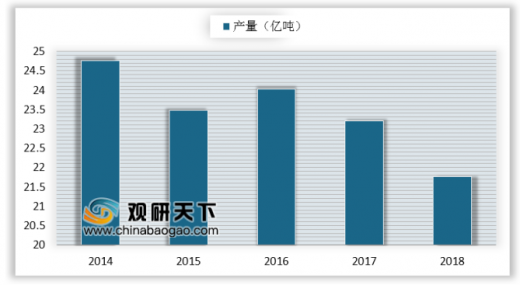

近几年来,中国水泥产量基本保持稳定,水泥年产量在23-24亿吨左右。具体来看:2017年中国水泥累计产量为23.2亿吨,累计下滑0.2%。到2018年中国水泥累计产量达21.77吨。

参考观研天下发布《2019年中国散装水泥市场分析报告-市场竞争现状与发展前景评估》

2014-2018水泥产量情况

数据来源:中国水泥行业协会

2011-2017年水泥行业利润走势

数据来源:中国水泥行业协会

从需求层面看,由于房地产投资与基建投资仍然是影响水泥需求的主要因素。一是从房地产投资来看,各地密集出台的房地产调控政策可能会在2019年逐渐传导至投资,抑制房地产投资增长,预计房地产投资将小幅下滑。二是从基建投资来看,中央经济会议,将精准扶贫列为第二大攻坚战,预计未来三年将快速推动中西部和贫困地区的基建需求,使得2019年基础设施投资增速有望维持2018年高位。因此2019年我国水泥需求总体趋势受房地产投资下降的影响将表现出稳中略有下降,但下降幅度会比较小,预计下降2%以内。

资料来源:中国水泥行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。