昨日(2月11日),居然之家宣布,获得阿里巴巴、泰康集团等投资机构高达130亿元的联合投资,付出的代价则是公司36%的股权。

值得一提的是,阿里及关联投资方的投资额达54.53亿元,以15%的持股成为居然之家第二大股东。一家非上市公司一下子获得上百亿元的融资,居然之家究竟有着怎样的吸引力?或者说,马云他们看中了居然之家什么地方?

“以家居为核心主业,5年内开店600家,10年内开店1200家。”居然之家董事长汪林朋在发布会现场的表态豪情满怀。不过,《每日经济新闻》记者注意到,在快速扩张的背后,2017年居然之家累计新增借款43.8亿元,占2016年末净资产的比例超过40%,中诚信国际的评级报告也提示关注公司的债务规模快速增长问题。

对于此次融资与公司债务问题的关系及对公司债务结构的影响,《每日经济新闻》记者致电居然之家相关负责人并发送采访提纲,但对方表示“暂时无法回应”。

计划十年开店1000家

近年来,为了实现汪林朋预想中的“家居行业绝对的龙头老大”地位,居然之家选择从一二线城市向三四线城市“下沉”。

居然之家副总裁任成告诉《每日经济新闻》记者,“三四线城市是企业发展的必然(选择),城市化进程中地级市和县级市经济发展迅速,这给房地产和家居行业都带来许多新的机会,与一二线城市相比,三四线城市(市场开发)相对滞后,但品质和改善的需求,也给我们后期发展带来了机会。”

除自身发展需要外,行业激烈的竞争压力,或许也是居然之家的一个考量因素。

从目前家居行业的市场格局来看,居然之家在家居领域的最大竞争对手之一红星美凯龙在店面数量上一度领先居然之家,而且近期也在各线城市战略性拓展商场网络以提升市场份额。红星美凯龙官网显示,截至2017年6月30日,共经营214家商场。而近期红星美凯龙实现A股上市后,融资能力的提升为其门店和业务扩张带来更多“弹药”。

为抢占市场有利位置,居然之家于2017年下半年开始高频率高密度开店。《每日经济新闻》记者梳理发现,公司用了15年时间让门店突破100家,而从100家店到200家店只用了3年时间。截至2017年底,居然之家在全国开设223家门店,市场销售额超600亿元。其中,仅2017年12月16日至31日就开店23家。

按照汪林朋的设想,到2027年,居然之家开店规模要达到1200家,市场年销售额超过2000亿元。十年增加约1000家门店,这意味着居然之家在市场空间越来越饱和的情况下需要以平均一年约100家店的速度扩张。

“建设方面砸了很多钱”

汪林朋在发布会上坦言,“我们围绕家居行业的建设方面猛砸钱,砸了很多钱”。《每日经济新闻》记者注意到,这些钱中有不少是通过融资得来。

居然之家相关债券(17居然01)公告显示,2017年1月1日至2017年12月31日,公司累计新增借款为43.8亿元,占2016年末净资产的比例为43.18%。其中,累计新增银行贷款约36亿元,截至2017年末银行贷款余额约55亿元。不过,居然之家在公告中解释称,上述借款增加主要是因为公司调整债务结构及业务发展需要,均属于正常经营活动范围,对公司偿债能力无重大影响。

居然之家债务结构的变化也引起了评级机构的注意。中诚信国际在对公司的跟踪评级报告中提示的关注因素就包括债务规模快速增长一项。中诚信国际指出,在杠杆水平方面,2016年当期公司总资本化比率同比大幅增长4.15个百分点至33.52%;资产负债率方面,受总资产和净资产规模增加影响,资产负债率下降6.7个百分点至58.29%。此外,居然之家曾于2017年3月末拆借给关联方的借款余额为15.33亿元,此资金占用对于居然之家整体信用状况将产生负面影响。

尽管如此,中诚信国际对居然之家整体债务结构和盈利能力仍表乐观,在2017年7月的信用评级中,将公司主体信用等级由AA调升至AA+,评级展望为稳定。记者梳理发现,近年来居然之家营收与净利润确实步履稳健。2015~2016年、2017年上半年,公司分别实现营业收入68.89亿元、73.17亿元、41.77亿元,净利润10.58亿元、18.64亿元、8.15亿元。

参考观研天下发布《2018年中国智能家居市场分析报告-行业运营态势与发展趋势预测》

与国外龙头品类多元化不同,国内龙头家居企业主要还是处于扩品类的前期阶段,且考虑到行业集中度仍较低,我们认为在未来3~5年的时间内,汉森模式是国内家居企业主要对标的发展方向,国内龙头将主要通过扩充品类、发展同类产品的多品牌策略以及升级渠道布局来实现市场占有率的提升。进一步向前看,我们预计国内龙头家居企业有望通过对产品和品牌的赋能实现从卖家居产品转变为卖生活品味和空间的大家居模式。

目前国内的家居企业与韩国汉森的商业模式最为相似,都是走全屋定制的产业发展路径。

对标韩国的人口规模及结构、城镇化率、房地产交易规模等指标,从2016年人口与房地产数据上看,我国人口约为韩国的27倍,房地产市场规模也远超韩国,为行业提供了广阔的成长空间。以当前韩国汉森280亿人民币的市值来看(截止至2017年10月20日),我们认为在国内一线定制家居品牌中,未来可能产生数家市值过千亿的上市公司。

经济快速增长,家具消费增加。20世纪60年代起,韩国经济经历了高速增长,一跃成为“亚洲四小龙”之一,创造了举世瞩目的“汉江奇迹”。据Wind数据,1970年至2000年间,韩国家具制造业产值由750亿韩元增长至10.6万亿韩元,家具、家用设备等支出在整体消费支出中所占比重的迅速增长,成为汉森公司成长和发展的重要推动力。到20世纪90年代末,宽松的信贷政策引发了前所未有的消费热潮,家庭消费支出增速迅速攀升,推动汉森新一轮大发展。与汉森发展的经济环境相似,我国经济在改革开放以来迅速发展,家具制造业水平显著提升,消费者对家具的购买能力也在增强,限额以上家具类零售额持续增加,据wind数据,其在商品零售总额中所占比重也由2000年的0.81%增长至1.92%。2016年我国城镇居民可支配收入达到3.3万元,2011~2016年的复合增长率保持在8%以上水平,在消费水平不断提升下,消费者在家具领域消费不断增加,为家具行业发展提供良好机遇。

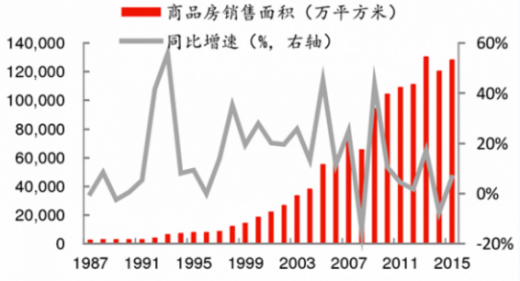

房地产销售规模不断扩大。家具行业与房地产销售的相关性比较高,受到房地产销售滞后影响较大。从韩国竣工住宅数量上看,1989、1999、2010年前后都是房地产大热时期,汉森积极拓展产品领域,扩大市场占有率,实现了业务收入的快速增长。目前,我国房地产市场状况稳健,据国家统计局数据,2016年城镇居民人均住宅建筑面积36.6平方米,与1978年水平相比增长近5倍,住宅商品房销售面积也从2006年的5.5亿平方米增至2015年的12.8亿平方米,年均复合增长率为8%,销售面积的增长推动了家具市场不断扩大,带来了行业发展的空间。

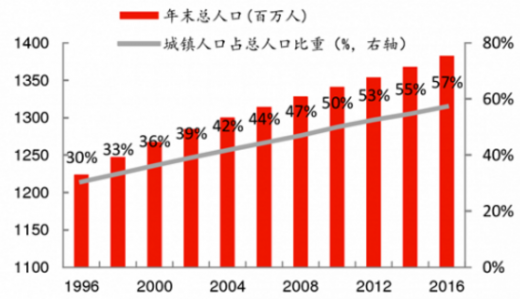

城镇化推进激活家具购买力。1960年至1990年是韩国城镇化进程的重要阶段,经济发展政策迅速吸引大量人口流入城市,城市人口比重由28%升至74%,在为经济发展提供大量劳动力的同时也创造和激活了庞大的内需。汉森抓住了家具行业需求增长的机遇,凭借在橱柜设计及制造方面竞争优势,树立了在橱柜行业的品牌知名度。当前,我国正处在城镇化进程快速推进时期,据国家统计局数据,过去十年间我国城镇人口比重由46%增至57%,城镇人口增加约1.9亿人,与发达国家近80%城镇化率相比,我们认为我国的城市化率仍有较大幅度的提升空间。国务院发布的《国家新型城镇化规划(2014-2020)》提出,力争到2020年常住人口城镇化率达到60%左右,实现1亿左右农业转移人口和其他常住人口在城镇落户,我们认为新增城镇人口购置新房后配置整体家居产品的需求增加,将形成强大的购买力,能够有力地推动我国家具行业的发展。

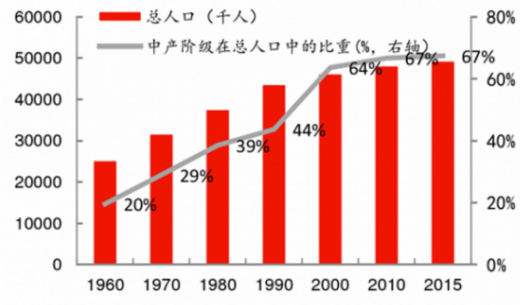

消费升级提升品质要求。20世纪90年代是韩国中产阶级规模迅速扩大时期,至2000年中产阶级比重升至63.3%,达到历史新高。中产阶级对产品品牌与质量都更为注重,为定位中高端产品、转型大家居发展的汉森提供了良好的发展机会。根据中国家庭金融调查(CHFS)统计数据显示,2015年中国中产阶级的数量为2.04亿人,掌握的财富总量达到28.3万亿元,超过美国和日本,跃居世界首位。规模不断扩大的中产阶级以及以80、90后适婚人群为的家具消费主力对产品个性化提出更高要求,影响居民消费行为的因素也从单纯的价格因素逐渐发展到品牌、产品质量、配套服务以及购物环境等综合因素,持续推动家具行业转型升级。

家居子板块集中度仍较低,市场占有率仍是核心目标。汉森成功的主要因素不仅在于其制造能力,还在于广泛的零售分销策略。公司利用直营、经销、代理相结合的方式,通过多元化渠道在全国范围内开展业务,同时建立起线上商城,以充分满足日益增长的需求。可以看到,汉森在2012年进行渠道拓展后,其市场份额得到快速提升,稳居韩国家具企业第一。目前我国家具行业集中度仍然较低,据中国家具协会统计,2016年室内家具CR5约5.4%,在尚未出现绝对领先企业的情况下,市场覆盖越广,在竞争中将越具优势。近两年,我国家具企业在渠道拓展上狠下功夫,加密一二线城市网店的同时加速向三四线城市渠道下沉,抢占三四线城市市场,逐步扩大品牌影响力。

值得一提的是,阿里及关联投资方的投资额达54.53亿元,以15%的持股成为居然之家第二大股东。一家非上市公司一下子获得上百亿元的融资,居然之家究竟有着怎样的吸引力?或者说,马云他们看中了居然之家什么地方?

“以家居为核心主业,5年内开店600家,10年内开店1200家。”居然之家董事长汪林朋在发布会现场的表态豪情满怀。不过,《每日经济新闻》记者注意到,在快速扩张的背后,2017年居然之家累计新增借款43.8亿元,占2016年末净资产的比例超过40%,中诚信国际的评级报告也提示关注公司的债务规模快速增长问题。

对于此次融资与公司债务问题的关系及对公司债务结构的影响,《每日经济新闻》记者致电居然之家相关负责人并发送采访提纲,但对方表示“暂时无法回应”。

计划十年开店1000家

近年来,为了实现汪林朋预想中的“家居行业绝对的龙头老大”地位,居然之家选择从一二线城市向三四线城市“下沉”。

居然之家副总裁任成告诉《每日经济新闻》记者,“三四线城市是企业发展的必然(选择),城市化进程中地级市和县级市经济发展迅速,这给房地产和家居行业都带来许多新的机会,与一二线城市相比,三四线城市(市场开发)相对滞后,但品质和改善的需求,也给我们后期发展带来了机会。”

除自身发展需要外,行业激烈的竞争压力,或许也是居然之家的一个考量因素。

从目前家居行业的市场格局来看,居然之家在家居领域的最大竞争对手之一红星美凯龙在店面数量上一度领先居然之家,而且近期也在各线城市战略性拓展商场网络以提升市场份额。红星美凯龙官网显示,截至2017年6月30日,共经营214家商场。而近期红星美凯龙实现A股上市后,融资能力的提升为其门店和业务扩张带来更多“弹药”。

为抢占市场有利位置,居然之家于2017年下半年开始高频率高密度开店。《每日经济新闻》记者梳理发现,公司用了15年时间让门店突破100家,而从100家店到200家店只用了3年时间。截至2017年底,居然之家在全国开设223家门店,市场销售额超600亿元。其中,仅2017年12月16日至31日就开店23家。

按照汪林朋的设想,到2027年,居然之家开店规模要达到1200家,市场年销售额超过2000亿元。十年增加约1000家门店,这意味着居然之家在市场空间越来越饱和的情况下需要以平均一年约100家店的速度扩张。

“建设方面砸了很多钱”

汪林朋在发布会上坦言,“我们围绕家居行业的建设方面猛砸钱,砸了很多钱”。《每日经济新闻》记者注意到,这些钱中有不少是通过融资得来。

居然之家相关债券(17居然01)公告显示,2017年1月1日至2017年12月31日,公司累计新增借款为43.8亿元,占2016年末净资产的比例为43.18%。其中,累计新增银行贷款约36亿元,截至2017年末银行贷款余额约55亿元。不过,居然之家在公告中解释称,上述借款增加主要是因为公司调整债务结构及业务发展需要,均属于正常经营活动范围,对公司偿债能力无重大影响。

居然之家债务结构的变化也引起了评级机构的注意。中诚信国际在对公司的跟踪评级报告中提示的关注因素就包括债务规模快速增长一项。中诚信国际指出,在杠杆水平方面,2016年当期公司总资本化比率同比大幅增长4.15个百分点至33.52%;资产负债率方面,受总资产和净资产规模增加影响,资产负债率下降6.7个百分点至58.29%。此外,居然之家曾于2017年3月末拆借给关联方的借款余额为15.33亿元,此资金占用对于居然之家整体信用状况将产生负面影响。

尽管如此,中诚信国际对居然之家整体债务结构和盈利能力仍表乐观,在2017年7月的信用评级中,将公司主体信用等级由AA调升至AA+,评级展望为稳定。记者梳理发现,近年来居然之家营收与净利润确实步履稳健。2015~2016年、2017年上半年,公司分别实现营业收入68.89亿元、73.17亿元、41.77亿元,净利润10.58亿元、18.64亿元、8.15亿元。

参考观研天下发布《2018年中国智能家居市场分析报告-行业运营态势与发展趋势预测》

与国外龙头品类多元化不同,国内龙头家居企业主要还是处于扩品类的前期阶段,且考虑到行业集中度仍较低,我们认为在未来3~5年的时间内,汉森模式是国内家居企业主要对标的发展方向,国内龙头将主要通过扩充品类、发展同类产品的多品牌策略以及升级渠道布局来实现市场占有率的提升。进一步向前看,我们预计国内龙头家居企业有望通过对产品和品牌的赋能实现从卖家居产品转变为卖生活品味和空间的大家居模式。

目前国内的家居企业与韩国汉森的商业模式最为相似,都是走全屋定制的产业发展路径。

对标韩国的人口规模及结构、城镇化率、房地产交易规模等指标,从2016年人口与房地产数据上看,我国人口约为韩国的27倍,房地产市场规模也远超韩国,为行业提供了广阔的成长空间。以当前韩国汉森280亿人民币的市值来看(截止至2017年10月20日),我们认为在国内一线定制家居品牌中,未来可能产生数家市值过千亿的上市公司。

经济快速增长,家具消费增加。20世纪60年代起,韩国经济经历了高速增长,一跃成为“亚洲四小龙”之一,创造了举世瞩目的“汉江奇迹”。据Wind数据,1970年至2000年间,韩国家具制造业产值由750亿韩元增长至10.6万亿韩元,家具、家用设备等支出在整体消费支出中所占比重的迅速增长,成为汉森公司成长和发展的重要推动力。到20世纪90年代末,宽松的信贷政策引发了前所未有的消费热潮,家庭消费支出增速迅速攀升,推动汉森新一轮大发展。与汉森发展的经济环境相似,我国经济在改革开放以来迅速发展,家具制造业水平显著提升,消费者对家具的购买能力也在增强,限额以上家具类零售额持续增加,据wind数据,其在商品零售总额中所占比重也由2000年的0.81%增长至1.92%。2016年我国城镇居民可支配收入达到3.3万元,2011~2016年的复合增长率保持在8%以上水平,在消费水平不断提升下,消费者在家具领域消费不断增加,为家具行业发展提供良好机遇。

图:2000-2016年我国限额以上家具类零售额

房地产销售规模不断扩大。家具行业与房地产销售的相关性比较高,受到房地产销售滞后影响较大。从韩国竣工住宅数量上看,1989、1999、2010年前后都是房地产大热时期,汉森积极拓展产品领域,扩大市场占有率,实现了业务收入的快速增长。目前,我国房地产市场状况稳健,据国家统计局数据,2016年城镇居民人均住宅建筑面积36.6平方米,与1978年水平相比增长近5倍,住宅商品房销售面积也从2006年的5.5亿平方米增至2015年的12.8亿平方米,年均复合增长率为8%,销售面积的增长推动了家具市场不断扩大,带来了行业发展的空间。

图:我国住宅商品房销售面积及销售额

城镇化推进激活家具购买力。1960年至1990年是韩国城镇化进程的重要阶段,经济发展政策迅速吸引大量人口流入城市,城市人口比重由28%升至74%,在为经济发展提供大量劳动力的同时也创造和激活了庞大的内需。汉森抓住了家具行业需求增长的机遇,凭借在橱柜设计及制造方面竞争优势,树立了在橱柜行业的品牌知名度。当前,我国正处在城镇化进程快速推进时期,据国家统计局数据,过去十年间我国城镇人口比重由46%增至57%,城镇人口增加约1.9亿人,与发达国家近80%城镇化率相比,我们认为我国的城市化率仍有较大幅度的提升空间。国务院发布的《国家新型城镇化规划(2014-2020)》提出,力争到2020年常住人口城镇化率达到60%左右,实现1亿左右农业转移人口和其他常住人口在城镇落户,我们认为新增城镇人口购置新房后配置整体家居产品的需求增加,将形成强大的购买力,能够有力地推动我国家具行业的发展。

图:我国城镇人口占总人口比重变化情况

图:韩国中产阶级比重变化情况

图:影响我国消费者购买家具的因素

家居子板块集中度仍较低,市场占有率仍是核心目标。汉森成功的主要因素不仅在于其制造能力,还在于广泛的零售分销策略。公司利用直营、经销、代理相结合的方式,通过多元化渠道在全国范围内开展业务,同时建立起线上商城,以充分满足日益增长的需求。可以看到,汉森在2012年进行渠道拓展后,其市场份额得到快速提升,稳居韩国家具企业第一。目前我国家具行业集中度仍然较低,据中国家具协会统计,2016年室内家具CR5约5.4%,在尚未出现绝对领先企业的情况下,市场覆盖越广,在竞争中将越具优势。近两年,我国家具企业在渠道拓展上狠下功夫,加密一二线城市网店的同时加速向三四线城市渠道下沉,抢占三四线城市市场,逐步扩大品牌影响力。

资料来源:互联网,观研天下GSL整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。