国家探索宅基地“三权分置”、研究把非房企取得使用权的土地作为住宅用地建设租赁住房的消息,震动了整个房地产业。

这被形容为一场行业巨变,甚至是土地供应制度的革命。试想一下,如果非房企所取得的土地也能用作住宅开发建设租赁住房,那么市场上各种企业和集体经济组织持有的大量存量土地会被激活,流向住宅市场。

参考观研天下发布《2018-2023年中国房地产产业市场发展现状调查与投资前景趋势研究报告》

届时,楼市格局将得到真正的改变,购买商品住宅不再是解决居住问题的主流途径,政府提供的保障房、规模化市场化运营的租赁住房将悉数登场。

这正符合中央提出的愿景,即“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”。

目前,仍无法从官方途径量化这些有望被激活入市的集体用地资源,但以深圳一则数据为例,可以估算这部分资源可能带给市场的影响。

深圳链家研究院报告显示,截至2014年末,深圳全市有5.59亿平方米、1041万套各种类型的租房,其中村民自建房(农民房)有497万套,占比48%,其次是工业区配套宿舍、商品住房、单位及个人自建房,最后才是公寓产品。

深圳这497万套村民自建房正是全国国土资源工作会议上提出的将被探索、研究的对象。

美联物业深圳及惠州区董事总经理江少杰接受第一财经采访时表示,“过去一年,政府在住房租赁领域出台了许多政策,也给市场带来了很多改变。包括自持用地的出现,银行等金融机构针对开发商和小业主出台的政策等方面,其实都是政府作出的引导方向。相信2018年,这种引导会更加清晰。”

2017年地产周期的韧劲略超市场预期,因城施策下,一二线按部就班调整,而三四线受益去库、棚改货币化等政策续力,景气于上半年延续,下半年随政策边际贡献放缓而转弱。展望2018年,从周期角度我们聚焦两点,一是周期演绎及驱动,二是幅度。

政策方面,长效机制建设迎关键期,市场中长期运行环境逐步确立,短期调控不放松稳预期。未来楼市政策仍会延续“房子是用来住的,不是用来炒的”这一明确的主线。

2017年全国租房需求较2016年增长57%

《2017-2018中国住房租赁蓝皮书》报告显示,2017年全国租房需求较2016年增长57%,特别是进入四季度,需求较2016年同比增长71%。随着租房需求的上升,房租也呈上涨趋势,2017年全国人均月租金价格同比上涨16.7%。

这些城市为抢人送钱、送房、送户口 2018你会继续“漂”还是“逃离北上广”?

未来十年,预计人口流动会加速并向城市圈聚集,但是目前土地供给与人口增速之间存在不平衡。随着人口向核心城市聚集,一二线城市的常住人口增幅要高于建设用地的增幅,城市住宅市场将会持续供不应求,核心城市房价会长期有上涨支撑。

中央一条政策:2018年三、四线城市房价怕还是要涨!

2017年三四线楼市上涨的动力,主要来自“2015-2017棚户改造货币化安置”。住建部提的2018年棚改规划的规模目标,是580万套,比市场预期的足足高了16%!所以,三、四线城市去库存是有了保障了!

【一线城市供地量增加推动出让金上扬 去年全国300城土地收入破4万亿】

中国指数研究院1月2日发布的2017年全国300城市土地市场成交数据显示,全年300城市土地出让金收入总额为40123亿元,同比增加36%。中指院方面分析指出,年内300城市土地供应整体小幅上升。热点城市供应增加、预期稳定,拉升成交量及出让金上涨。

这被形容为一场行业巨变,甚至是土地供应制度的革命。试想一下,如果非房企所取得的土地也能用作住宅开发建设租赁住房,那么市场上各种企业和集体经济组织持有的大量存量土地会被激活,流向住宅市场。

参考观研天下发布《2018-2023年中国房地产产业市场发展现状调查与投资前景趋势研究报告》

届时,楼市格局将得到真正的改变,购买商品住宅不再是解决居住问题的主流途径,政府提供的保障房、规模化市场化运营的租赁住房将悉数登场。

这正符合中央提出的愿景,即“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”。

目前,仍无法从官方途径量化这些有望被激活入市的集体用地资源,但以深圳一则数据为例,可以估算这部分资源可能带给市场的影响。

深圳链家研究院报告显示,截至2014年末,深圳全市有5.59亿平方米、1041万套各种类型的租房,其中村民自建房(农民房)有497万套,占比48%,其次是工业区配套宿舍、商品住房、单位及个人自建房,最后才是公寓产品。

深圳这497万套村民自建房正是全国国土资源工作会议上提出的将被探索、研究的对象。

美联物业深圳及惠州区董事总经理江少杰接受第一财经采访时表示,“过去一年,政府在住房租赁领域出台了许多政策,也给市场带来了很多改变。包括自持用地的出现,银行等金融机构针对开发商和小业主出台的政策等方面,其实都是政府作出的引导方向。相信2018年,这种引导会更加清晰。”

2017年地产周期的韧劲略超市场预期,因城施策下,一二线按部就班调整,而三四线受益去库、棚改货币化等政策续力,景气于上半年延续,下半年随政策边际贡献放缓而转弱。展望2018年,从周期角度我们聚焦两点,一是周期演绎及驱动,二是幅度。

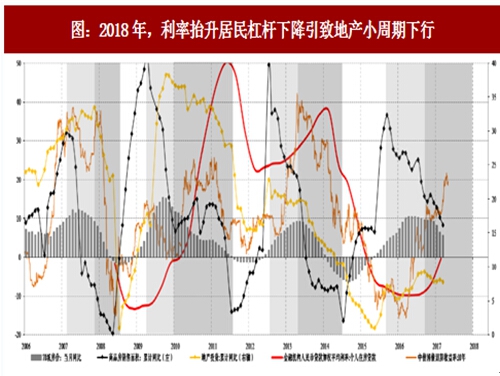

我们认为2018年地产小周期大概率见顶转弱,利率抬升居民杠杆逆转,将接力政策调控,成为地产景气筑顶转弱的核心驱动。本轮地产周期的启动与自企业向居民的杠杆转移密不可分,据新增个人住房贷款比销售额显示,较上一轮周期顶部约20%的杠杆,本轮平均杠杆率预计快速上升至50%左右。如此得以在总量人口基数下降的背景下,支撑其一轮完美超越之前的强销售周期。但加杠杆的销售周期有启动时也必有落幕时。2017年受监管政策、海外央行货币政策、通胀等因素影响利率中轴显著抬升,2018年类滞胀格局下利率仍易上难下,将继续引致房贷利率推升。历史来看,利率与销售端的负相关关系较为显著。当前高利率对销售的抑制已现端倪,而2018年这一冲击将更为显著,驱动地产整体景气下行。

图:2018年,利率抬升居民杠杆下降引致地产小周期下行

政策方面,长效机制建设迎关键期,市场中长期运行环境逐步确立,短期调控不放松稳预期。未来楼市政策仍会延续“房子是用来住的,不是用来炒的”这一明确的主线。

2017年全国租房需求较2016年增长57%

《2017-2018中国住房租赁蓝皮书》报告显示,2017年全国租房需求较2016年增长57%,特别是进入四季度,需求较2016年同比增长71%。随着租房需求的上升,房租也呈上涨趋势,2017年全国人均月租金价格同比上涨16.7%。

这些城市为抢人送钱、送房、送户口 2018你会继续“漂”还是“逃离北上广”?

目前北上广深的常住人口分别是:2173万、2420万、1404万、1191万人;根据城市规划纲要,到2020年,北上广深的常住人口会大致“控制”在:2300万、2500万、1550万、1480万。由此可见,未来几年一线城市的人口增长空间已经不大,一旦超出增量,势必会出台新的政策控制人口数量,逃离北上广,也许就成为不得已的选择了。

流动人口不仅代表了城市的潜力 更牵动着房价的走向未来十年,预计人口流动会加速并向城市圈聚集,但是目前土地供给与人口增速之间存在不平衡。随着人口向核心城市聚集,一二线城市的常住人口增幅要高于建设用地的增幅,城市住宅市场将会持续供不应求,核心城市房价会长期有上涨支撑。

中央一条政策:2018年三、四线城市房价怕还是要涨!

2017年三四线楼市上涨的动力,主要来自“2015-2017棚户改造货币化安置”。住建部提的2018年棚改规划的规模目标,是580万套,比市场预期的足足高了16%!所以,三、四线城市去库存是有了保障了!

【一线城市供地量增加推动出让金上扬 去年全国300城土地收入破4万亿】

中国指数研究院1月2日发布的2017年全国300城市土地市场成交数据显示,全年300城市土地出让金收入总额为40123亿元,同比增加36%。中指院方面分析指出,年内300城市土地供应整体小幅上升。热点城市供应增加、预期稳定,拉升成交量及出让金上涨。

资料来源: 互联网,观研ww整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。