短期调控与长效机制衔接将更为紧密

2017年,房地产政策坚持“房子是用来住的,不是用来炒的”基调,地方以城市群为调控场,从传统的需求端抑制向供给侧增加进行转变,限购、限贷、限售叠加土拍收紧,供应结构优化,调控效果逐步显现。

业内人士分析预测,2018年房地产行业将坚持“房住不炒”定位,政策开启“一城多策”分类调控方向。在此基础上,短期调控与长效机制的衔接将更为紧密,大力培育发展住房租赁市场、深化发展共有产权住房试点,在控制房价水平的同时,完善多层次住房供应体系,构建租购并举的住房制度,推动长效机制的建立健全。

调控趋向“一城多策”

2017年12月底召开的全国住房城乡建设工作会议要求,2018年抓好房地产市场分类调控,促进房地产市场平稳健康发展。针对各类需求实行差别化调控政策,满足首套刚需、支持改善需求、遏制投机炒房。库存仍然较多的部分三四线城市和县城要继续做好去库存工作。

根据数据显示,2017年内,全国接近110个城市与部门(县级以上)陆续发布的调控政策次数多达270次以上。其中北京、上海、广州、深圳、杭州、成都等城市多次发布政策,尤其是仅北京发布的各类型房地产调控政策超过30次。

2017年全年,以城市群为调控主场,从中心城市向周边三四线城市逐步扩围。在“房子是用来住的,不是用来炒的”导向下,各地政府积极深化房地产政策调控。截至2017年12月底,90个地级以上城市(约200项政策)和35个县市(约41项政策)出台调控,海南、河北从省级层面全面调控。此轮调控总体上表现为持续时间更长、涉及城市更多、政策强度更大。

“长效机制”迎来关键年

2018年我国在落实“住有所居”目标上将迈出实质性步伐,长效机制将是中长期房地产发展的重点。其中,推进住房制度改革将是首要工作。这方面包括:加快建立多主体供给、多渠道保障、租购并举的住房制度。

在租赁市场方面,未来人口净流入的大中城市将大力发展住房租赁市场特别是长期租赁,试点城市相关租赁政策也将进一步落实和细化。推进国有租赁企业的建设,支持专业化、机构化住房租赁企业发展,抓紧推进住房租赁立法,加快建设政府主导的住房租赁管理服务平台,推动住房租赁市场更加规范化、专业化。此外,也将分层次多渠道解决群众住房问题,扎实推进棚改工作、提升公租房保障能力、因地制宜发展共有产权住房。

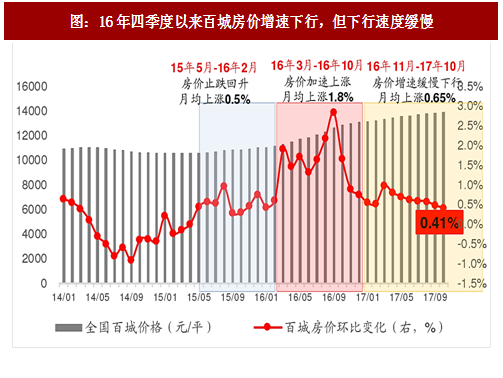

一、低库存导致房价增速下行较为缓慢

本轮小周期来看,中指院统计的百城房价指数在15年5月环比首次转正,正式标志着房价进入环比上涨通道,尤其是16年3月之后,涨幅呈现加快趋势,16年3月-16 年10月期间,每月平均环比上涨1.8%。此后,随着16年四季度热点城市限购限贷导致成交增速回落,房价增速也逐步放缓,但在低库存的新常态背景下,房价增速下行较为缓慢,17年10月,百城房价环比依旧上涨0.41%。从15年5月至17年10月,本轮小周期房价环比连续上涨30个月,我们认为在整体去化没有显著放缓之前,未来一段时间房价或将继续温和上涨。

图:16年四季度以来百城房价增速下行,但下行速度缓慢

表:过去三轮小周期房价环比上涨及环比下跌持续时间

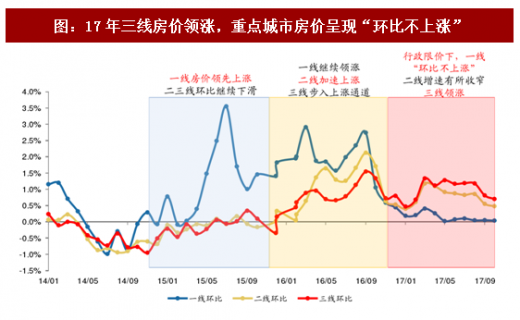

二、17 年三四线房价领涨,行政限价导致一二线房价涨幅收窄

分城市看,各线城市成交“阶梯式”复苏使得房价表现呈现“差异化”。根据中指院数据,15年3月份,一线城市房价率先复苏,环比首次转正,并且此后呈现加速上涨态势,15年全年累计上涨16%,二三线则受制于高库存,房价表现较弱,15 年环比继续下滑。

进入16年,一线城市房价继续快速上涨,且涨幅领先,而二三线在持续去库存的推动下,房价开始进入环比上涨通道,尤其是二线城市在16年二、三季度表现显著,房价呈现加速上涨,月均环比涨幅达1.5%。

16年四季度以来,重点城市供需两端行政调控导致一二线城市房价增速逐步放缓,尤其是一线城市涨幅波动明显收窄,近几个月房价增幅均在0%附近。三四线则在17年销售持续活跃的拉动下,房价延续了16年的上涨态势,且涨幅持续领先一二线城市,17年前10月,三四线城市房价累计上涨10%左右。

图:17年三线房价领涨,重点城市房价呈现“环比不上涨”

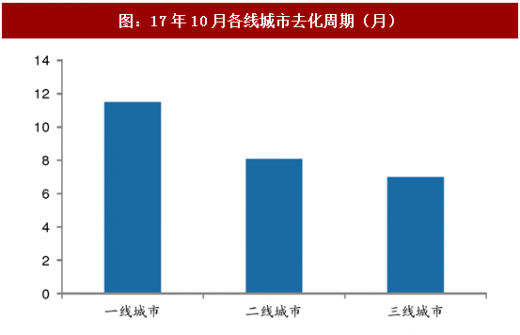

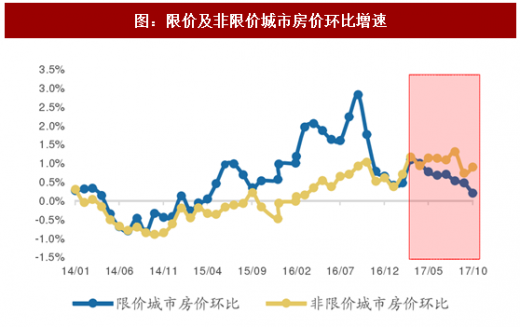

最后,我们需要指出的是,17年以来,重点城市房价涨幅收窄甚至是一线房价的“环比不上涨”更多是行政限价的结果体现,并未反映市场的供需关系。实际上,从去化周期数据来看,重点城市去化周期依旧处于历史低位,南京、杭州等城市甚至不足5个月,供需矛盾突出,这些城市房价上涨的内生动力较足。

图:17年10月各线城市去化周期(月)

图:限价及非限价城市房价环比增速

表:部分限价及非限价城市17年房价涨幅及去化周期一览

备注:红色底色表示限价城市,绿色底色表示非限价城市

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。