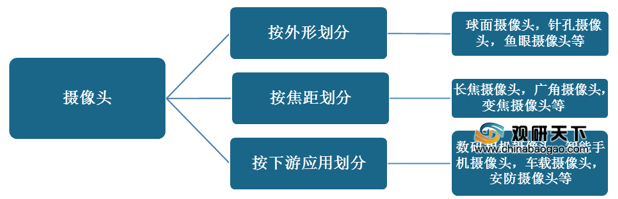

摄像头,是一种图像、视频输入的光学设备,其种类多样,按外形可分为球面摄像头,针孔摄像头等;按焦距可分为长焦摄像头,广角摄像头等;按下游应用可分为数码相机摄像头,智能手机摄像头等。

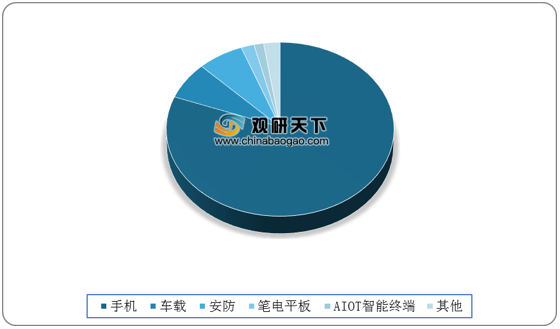

近年来,得益于技术升级以及需求增长,全球摄像头行业市场规模不断增长,其中手机成核心增长动力。数据显示,2019年,在全球摄像头行业下游应用市场中,手机摄像头的占比超过80%。

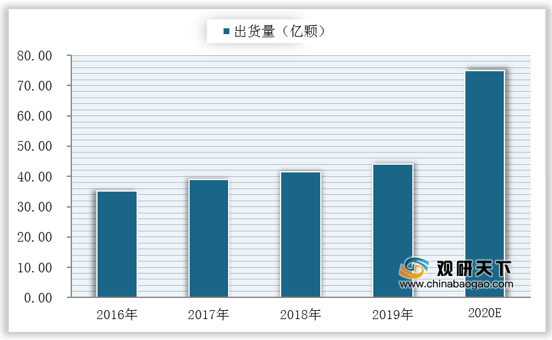

从下游应用细分来看,全球手机摄像头市场规模及需求量齐升。数据显示,预计到2024年,全球手机摄像头市场规模约为457亿美元;出货量为44亿颗,预计2021年达到75亿颗。

安防摄像头需求量急剧上升,数据显示,2019年全球安防摄像头出货量约为4亿颗,预计到2021年,将达到8亿颗。

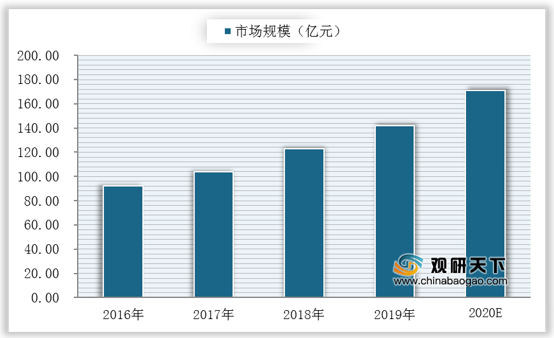

车载摄像头应用广泛,智能驾驶将驱动车载镜头需求增长。数据显示,2019年全球车载摄像头出货量为6909万枚,预计到2020年,将达到8277万枚;2019年全球车载摄像头出货量为142亿元,预计到2020年,将达到171亿元。

其中,在全球整个手机摄像头市场中,台湾地区的大立光以35.4的市场份额占据绝对地位,主要供应高阶镜头。

而摄像头需求增长刺激上游光学组件市场扩张,据悉,摄像头各组件生产领域均有中国厂商参与其中,且占有一席之地。

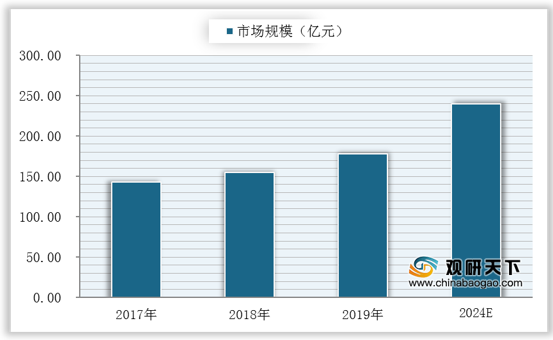

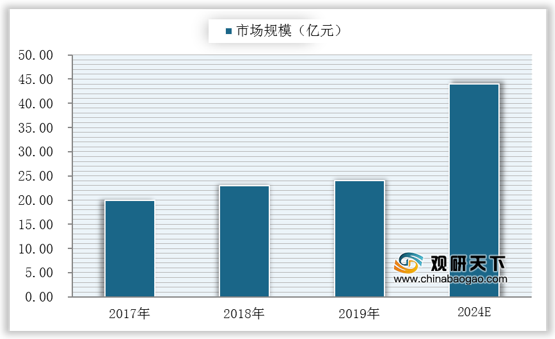

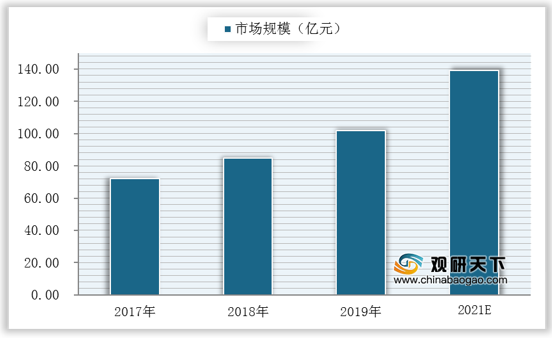

数据显示,预计到2024年,全球图像传感器(CIS)市场规模将达到240亿美元;全球音圈马达市场规模将达到44亿美元;全球模组封装市场规模将达到139亿美元;到2021年,全球红外截止滤光片(IRCF)将超过70亿元;全球镜头市场规模将达到60亿美元。

摄像头分类

资料来源:公开资料整理

近年来,得益于技术升级以及需求增长,全球摄像头行业市场规模不断增长,其中手机成核心增长动力。数据显示,2019年,在全球摄像头行业下游应用市场中,手机摄像头的占比超过80%。

2019年我国摄像头行业下游应用占比

数据来源:公开资料整理

从下游应用细分来看,全球手机摄像头市场规模及需求量齐升。数据显示,预计到2024年,全球手机摄像头市场规模约为457亿美元;出货量为44亿颗,预计2021年达到75亿颗。

2016-2021年全球手机摄像头出货量及预测

数据来源:公开资料整理

安防摄像头需求量急剧上升,数据显示,2019年全球安防摄像头出货量约为4亿颗,预计到2021年,将达到8亿颗。

2019-2021年全球安防摄像头出货量及预测

数据来源:公开资料整理

车载摄像头应用广泛,智能驾驶将驱动车载镜头需求增长。数据显示,2019年全球车载摄像头出货量为6909万枚,预计到2020年,将达到8277万枚;2019年全球车载摄像头出货量为142亿元,预计到2020年,将达到171亿元。

2016-2020年全球车载摄像头出货量及预测

数据来源:公开资料整理

2016-2020年全球车载摄像头市场规模及预测

数据来源:公开资料整理

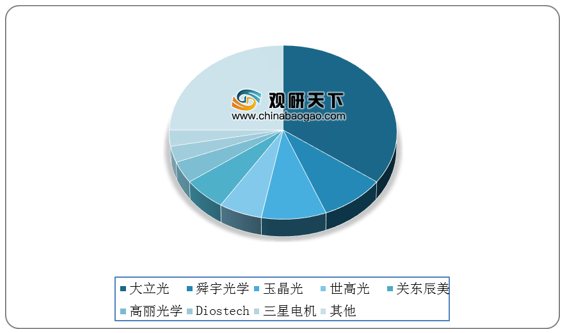

其中,在全球整个手机摄像头市场中,台湾地区的大立光以35.4的市场份额占据绝对地位,主要供应高阶镜头。

2019年全球手机摄像头行业厂商出货量市场份额占比

数据来源:公开资料整理

而摄像头需求增长刺激上游光学组件市场扩张,据悉,摄像头各组件生产领域均有中国厂商参与其中,且占有一席之地。

全球摄像头组件主要厂商

| 摄像头组件 |

主要厂商 |

| 图像传感器 |

索尼,豪威科技(韦尔股份),三星,海力士,晶方科技 |

| 音圈马达 |

阿尔卑斯,TDK,三美,三星电机,上海比路 |

| 镜头 |

大立光,舜宇光学,玉晶光,欧菲光,联创电子 |

| 滤光片 |

欧菲光,水晶光电,五方光电,田中技研,VIAVI |

| 模组封装 |

欧菲光,舜宇光学,丘钛科技,信利,三星电机 |

资料来源:公开资料整理

数据显示,预计到2024年,全球图像传感器(CIS)市场规模将达到240亿美元;全球音圈马达市场规模将达到44亿美元;全球模组封装市场规模将达到139亿美元;到2021年,全球红外截止滤光片(IRCF)将超过70亿元;全球镜头市场规模将达到60亿美元。

2017-2024年全球CIS市场规模及预测

数据来源:公开资料整理

2017-2024年全球音圈马达市场规模及预测

数据来源:公开资料整理

2017-2024年全球模块组装市场规模及预测

数据来源:公开资料整理

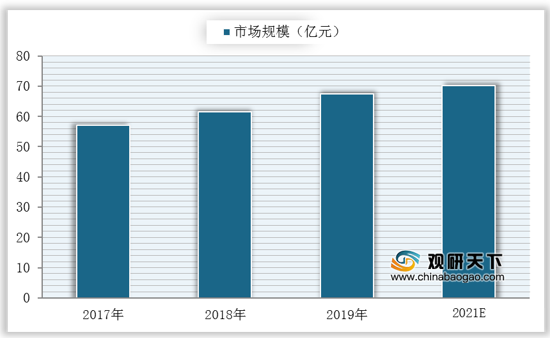

2017-2024年全球红外截止滤光片(IRCF)市场规模及预测

数据来源:公开资料整理

2017-2021年全球镜头市场规模及预测

数据来源:公开资料整理(shz)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。