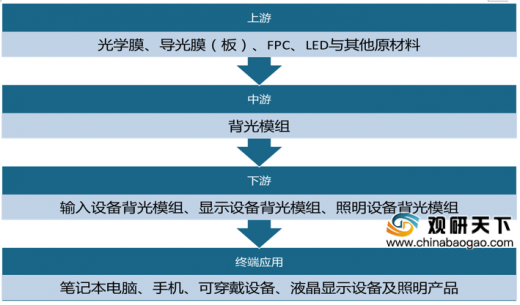

背光模组是以导光膜为核心基础部件的组件产品,为液晶显示器面板的关键零组件之一。从产业链来看,上游为光学膜、导光膜(板)、FPC、LED与其他原材料,下游应用于输入设备背光模组、显示设备背光模组、照明设备背光模组,主要包括笔记本电脑、手机、可穿戴设备、液晶显示设备及照明产品。

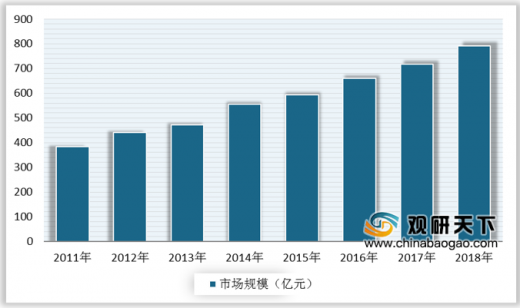

近年来,得益于电子信息技术的发展,人们对小型便携式终端、中型笔记本电脑显示和大屏幕平板电视等新型电子产品的需求不断增加,新型显示技术已经成为新的经济增长点和技术生长点,因而我国背光模组行业也得到了快速发展,到2018年,我国背光模组行业市场规模增长到791.03亿元。

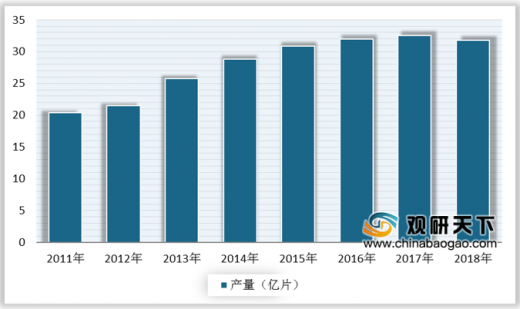

我国本土背光显示模组厂商中小企业较多,行业呈现梯队分化,且集中度日渐提高,有明显的产业集群效应,主要分布在长三角和珠三角集群。随着研发能力的提升、生产经验的积累和产品品质的日益增长,到2018年,我国背光模组产量约为31.8亿片。

目前背光模组主要应用在电视、监视器、平板电脑、笔记本电脑、智能手机等领域,下游市场规模的扩张,也带动了背光模组需求的提升。数据显示,我国背光模组需求量从2011年的19.1亿片增长至2018年的29.5亿片。

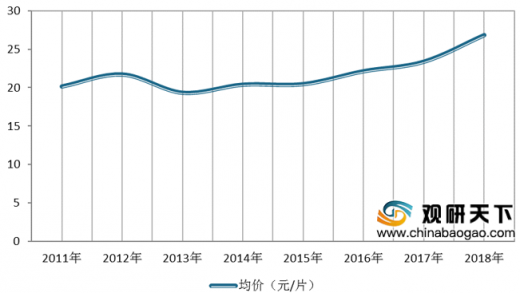

在价格方面,不同尺寸的背光模组产品价格具有较大的差异,伴随着超薄、高亮、窄边框等技术的发展,对背光模组产品的技术要求有较大幅度的提高,行业产品价格也相应地呈上升趋势。数据显示,2011年我国背光模组产品平均价格仅20.12元/片,到2018年增长至26.81元/片。

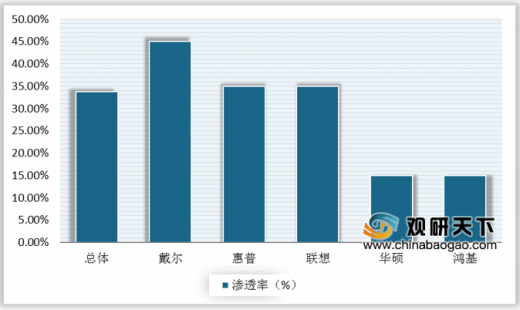

另外从背光模组渗透率来看,戴尔、惠普、联想、华硕、宏碁的发光键盘渗透率分别达到45%、35%、35%、15%和15%。背光模组作为笔记本电脑发光键盘的核心部件,未来市场空间也将持续拓展。

未来随着居民生活水平的不断提高,以及消费结构不断升级,智能手机、可穿戴设备等电子产品需求继续快速释放,促使下游行业对背光模组产品的需求不断扩大。同时,市场对笔记本电脑的消费需求总体仍保持在一定水平。此外,显示设备、汽车电子、新型照明等新兴领域也将推动背光模组产业的快速发展。(CT)

以上数据资料参考《2020年中国背光模组行业前景分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

背光模组产业链

资料来源:公开资料整理

近年来,得益于电子信息技术的发展,人们对小型便携式终端、中型笔记本电脑显示和大屏幕平板电视等新型电子产品的需求不断增加,新型显示技术已经成为新的经济增长点和技术生长点,因而我国背光模组行业也得到了快速发展,到2018年,我国背光模组行业市场规模增长到791.03亿元。

2011-2018年我国背光模组行业市场规模

数据来源:公开资料整理

我国本土背光显示模组厂商中小企业较多,行业呈现梯队分化,且集中度日渐提高,有明显的产业集群效应,主要分布在长三角和珠三角集群。随着研发能力的提升、生产经验的积累和产品品质的日益增长,到2018年,我国背光模组产量约为31.8亿片。

2011-2018年我国背光模组产量

数据来源:公开资料整理

目前背光模组主要应用在电视、监视器、平板电脑、笔记本电脑、智能手机等领域,下游市场规模的扩张,也带动了背光模组需求的提升。数据显示,我国背光模组需求量从2011年的19.1亿片增长至2018年的29.5亿片。

2011-2018年我国背光模组需求总量

数据来源:公开资料整理

在价格方面,不同尺寸的背光模组产品价格具有较大的差异,伴随着超薄、高亮、窄边框等技术的发展,对背光模组产品的技术要求有较大幅度的提高,行业产品价格也相应地呈上升趋势。数据显示,2011年我国背光模组产品平均价格仅20.12元/片,到2018年增长至26.81元/片。

2011-2018年我国背光模组产品平均价格

数据来源:公开资料整理

另外从背光模组渗透率来看,戴尔、惠普、联想、华硕、宏碁的发光键盘渗透率分别达到45%、35%、35%、15%和15%。背光模组作为笔记本电脑发光键盘的核心部件,未来市场空间也将持续拓展。

主流笔记本电脑输入设备背光模组渗透率

数据来源:公开资料整理

未来随着居民生活水平的不断提高,以及消费结构不断升级,智能手机、可穿戴设备等电子产品需求继续快速释放,促使下游行业对背光模组产品的需求不断扩大。同时,市场对笔记本电脑的消费需求总体仍保持在一定水平。此外,显示设备、汽车电子、新型照明等新兴领域也将推动背光模组产业的快速发展。(CT)

以上数据资料参考《2020年中国背光模组行业前景分析报告-市场深度分析与投资前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。