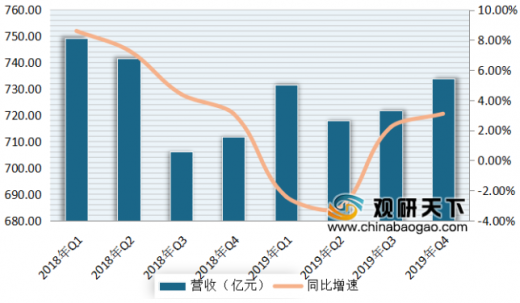

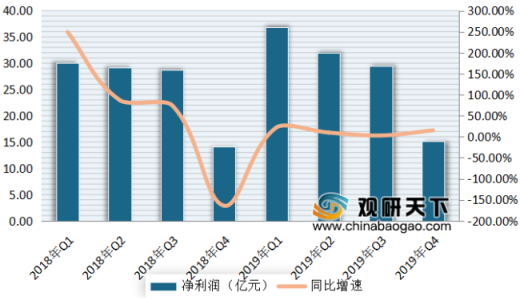

根据报道消息,中国联通于3月23日发布了2019年全年业绩公告。报告显示,2019年中国联通营收为2905亿元,公司权益持有者应占盈利为113.3亿元,同比增长11%。其中四季度实现营收734亿元,同比增长3.1%;公司权益持有者应占盈利为15.1亿元,同比增长6%。

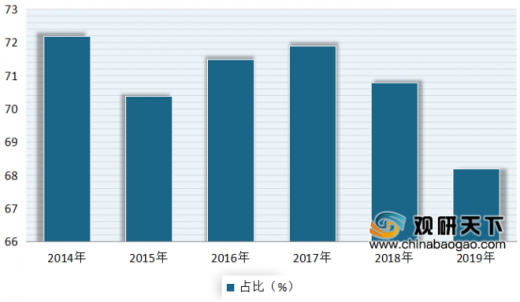

进入2019年以来,受移动业务提速降费、市场不断饱和、市场竞争愈发激烈以及4G流量红利逐步消退等因素的影响,我国通信行业发展步入阵痛期,市场呈现收入增长乏力、行业价值承压等特征。根据数据显示,2019年我国移动通信业务实现收入8942亿元,比上年减少2.9%,在电信业务收入中占比降至68.2%。

在此背景下,中国联通自2019年下半年开始积极调整经营策略,因此得益于良好的成本管控,其盈利能力保持了快速提升。

但在用户数据方面却呈现下降态势,数据显示,2019年全年,我国联通移动出账用户达到3.18亿户,较去年三季度时的3.25亿有所下滑;其中固网宽带用户达到8348万户,也不及去年三季度时的8445万。而中国联通手机上网总流量同比增长46%。

此外在财报中,中国联通也公布了5G方面的最新动态。自2019年9月与中国电信合建5G基站以来,双方已累计开通共享5G基站5万个,共同节省投资成本约人民币100亿元。目前中国联通可用5G基站规模超过6万个,但相比之下,中国移动则已开通5G基站超8万个。

在5G用户方面,截止到2020年1月,中国联通包含5G用户在内的移动用户数累计达3.17亿。中国移动和中国电信两家则经历了5G用户数的相互超越。数据显示,截至2020年2月,中国移动5G套餐客户累计达到1540万户,中国电信5G套餐用户数累计达到1073万户。(WW)

以上数据资料参考《2020年中国通信行业分析报告-产业竞争格局与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2018-2019年四季度中国联通营收情况

数据来源:公司公告

2018-2019年四季度中国联通净利润情况

数据来源:公司公告

进入2019年以来,受移动业务提速降费、市场不断饱和、市场竞争愈发激烈以及4G流量红利逐步消退等因素的影响,我国通信行业发展步入阵痛期,市场呈现收入增长乏力、行业价值承压等特征。根据数据显示,2019年我国移动通信业务实现收入8942亿元,比上年减少2.9%,在电信业务收入中占比降至68.2%。

2014-2019年我国移动通信业务实现收入占比情况

数据来源:工信部

在此背景下,中国联通自2019年下半年开始积极调整经营策略,因此得益于良好的成本管控,其盈利能力保持了快速提升。

但在用户数据方面却呈现下降态势,数据显示,2019年全年,我国联通移动出账用户达到3.18亿户,较去年三季度时的3.25亿有所下滑;其中固网宽带用户达到8348万户,也不及去年三季度时的8445万。而中国联通手机上网总流量同比增长46%。

此外在财报中,中国联通也公布了5G方面的最新动态。自2019年9月与中国电信合建5G基站以来,双方已累计开通共享5G基站5万个,共同节省投资成本约人民币100亿元。目前中国联通可用5G基站规模超过6万个,但相比之下,中国移动则已开通5G基站超8万个。

在5G用户方面,截止到2020年1月,中国联通包含5G用户在内的移动用户数累计达3.17亿。中国移动和中国电信两家则经历了5G用户数的相互超越。数据显示,截至2020年2月,中国移动5G套餐客户累计达到1540万户,中国电信5G套餐用户数累计达到1073万户。(WW)

以上数据资料参考《2020年中国通信行业分析报告-产业竞争格局与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。