近几年随着中国经济的快速增长,中国化妆品消费也迅速崛起。2013年中国超越日本成为世界第二大化妆品消费国,2017年中国化妆品的市场规模已占到全球市场的11.5%,仅次于美国的18.5%。

线上的化妆品电商的市场规模不可小觑。化妆品网络零售额占比逐步上升,2018年占零售总额 74.2%。电商营销已经成为互联网发展时期中国产品销售的主要渠道。在网络销售模式普及及“美妆达人”、“美妆推荐”直播、 短视频、图文等的影响下,化妆品网络销售也逐渐获得消费者的认可。

行业发展现状及未来发展趋势

1、互联网零售日益成为消费增长新兴引擎,B2C 模式占据主导,品牌电商服务价值凸显

(1)网民规模壮大和网络普及率提升为网络购物奠定了庞大的用户基础

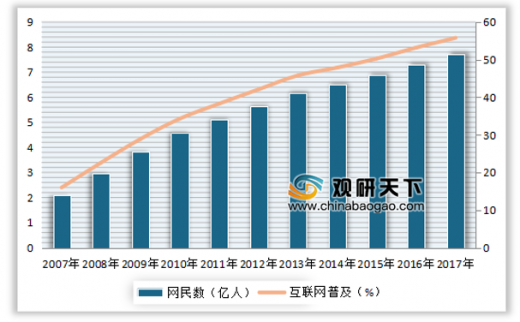

近年来,我国互联网产业呈现高速发展态势,网民数量及互联网普及率不断增长,为网络购物奠定了庞大的用户基础。根据中国互联网络信息中心(CNNIC)的统计数据,截至 2018 年 6 月,我国网民规模达到 8.02 亿,2007-2017 年网民规模年平均复合增长率为 13.9%;截至 2018 年 6 月,我国互联网普及率达到 57.7%,自 2007 年以来累计提升 41.7%。

参考观研天下发布《2019年中国化妆品行业分析报告-市场深度分析与投资前景研究》

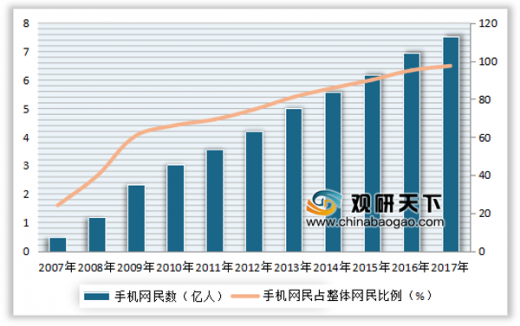

同时,随着移动网络技术的发展和智能手机的普及,通过手机上网的网民规模不断增大,占整体网民的比例持续上升。截至 2018 年 6 月,我国手机网民规模达 7.88 亿,2007-2017 年手机网民规模年平均复合增长率为 31.04%;截至 2018 年 6 月,手机网民规模占整体网民比例自 2007 年的 24.0%提升至 98.3%。移动互联网塑造了全新的社会生活形态,潜移默化地改变着网络用户的日常生活。

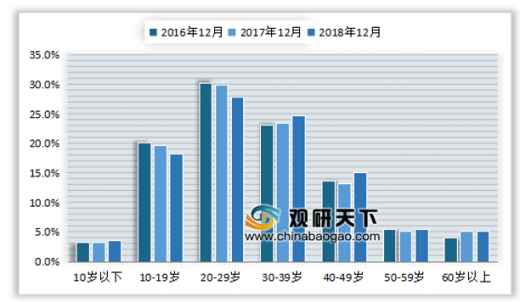

在网络用户的年龄结构方面,截至 2018 年 6 月,我国网民以 10-49 岁为主,占整体的 85.9%。其中,20-29 岁年龄段的网民占比 高,达 27.9%,为互联网使用频率及消费意愿较高的群体;同时,30-49 岁年龄段的网民合计占比 39.8%,且近年来整体有所提高,为消费能力较高的群体。在年龄结构方面,上述网民群体已成为互联网零售行业的核心客群。

(2)网络购物已成为我国消费者重要的消费方式

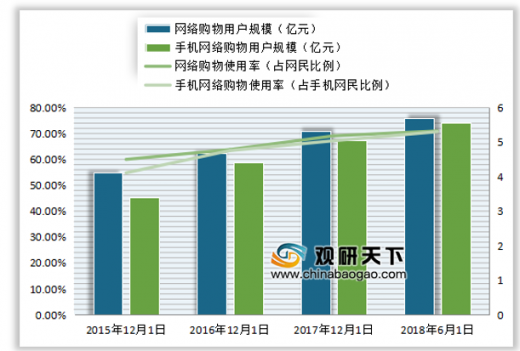

截至 2018 年 6 月,我国网络购物用户规模达到 5.69 亿,较 2015 年末增长37.7%;2015 年末至 2018 年 6 月末,我国网络用户网购使用率自 60.00%提升至71.0%。与此同时,随着移动应用的不断丰富和移动支付手段的逐步完善,网络购物消解了原有线下消费方式的场域限制。截至 2018 年 6 月,我国手机网络购物用户规模达到 5.57 亿,较 2015 年末增长 64.0%,2015 年末至 2018 年 6 月末,手机网购使用率自 54.8%提升至 70.7%。

在我国网络购物用户规模增长的同时,其消费需求释放也为网络购物市场带来可观的增长空间。从用户结构角度来看,一二线城市中高收入及年轻用户作为网络零售存量市场的主要消费群体,更注重产品品质和消费体验,该群体有望带动网络用户的消费需求释放和品质升级。同时,随着物流条件的改善和电商渠道的下沉,网购用户群体不断延伸拓展,地域鸿沟日益弥合,低线城市“长尾”用户成为网络零售市场的增量消费群体,融合社交功能的电商平台通过低价拼团模式满足价格敏感度相对较高群体的消费需求,且受益于低线城市用户的购买力提升及需求培育,低线城市中高端消费客单价与一二线城市差异不断缩小,消费潜力有望得到进一步释放。

(3)互联网零售成为全社会商品零售的重要渠道和消费增长的新兴引擎

随着电商平台及商家不断拓展产品品类,持续优化仓储物流效率及售后服务,在城乡地区积极推进渠道下沉,围绕用户需求及体验展开精细化运作,同时受益于品质电商、线上线下融合等创新业态的涌现和人工智能等先进技术的赋能,互联网零售已成为我国全社会商品零售的重要渠道。根据数据显示,2017年度,我国互联网零售市场交易规模达到 6.1 万亿元,同比增长 29.6%,自2011年以来年平均复合增长率为 40.29%,保持持续增长态势,预计 2021 年将达到 11.7 万亿元。同时,过去五年来我国互联网零售市场规模增速均高于全社会消费品零售总额增速,互联网零售市场规模在社会消费品零售总额中的占比自 2011 年度的 4.2%提升至 2017 年度的 16.4%,预计 2021 年将增长至 22.7%,日益成为带动国内消费增长的新兴引擎。

互联网零售的“平台型经济”让广大商家和消费者在电商平台的共建共享中获益。互联网零售给予消费者时间和空间上更加便捷的购物体验,扩大了可供选择的商品种类,提升了购买决策和即时配送的效率;同时,电商平台积累了消费者行为及产品偏好的海量数据,能够为上游厂商的产品设计及营销策略提供方案建议,从而促进供给侧和需求侧的高度耦合和精准对接,加快推动产业结构优化升级。

随着互联网零售市场的成熟和用户网购习惯的形成,产品品质和服务水平逐渐成为影响消费者网购决策的重要因素。2008 年,阿里巴巴集团推出淘宝商城 B2C 购物平台,推动了互联网零售市场信任度的建立和品牌方触网意愿的增强,进而带动 B2C 销售模式的市场交易规模及占比逐渐上升。近年来,B2C 在互联网零售市场中的份额持续攀升,在 2015 年首次超过 C2C,预计 2019 年将提升至 61.0%。由于 B2C 模式拥有相对更高的产品质量和服务保障,已在互联网零售市场中占据主导地位,成为互联网零售市场发展的新兴动力;同时,C2C 模式市场份额持续下滑,但因其具有市场体量大、品类齐全的特征,仍然会是互联网零售市场的重要补充。

从互联网零售 B2C 市场结构来看,2018 年上半年,综合性 B2C 电商平台天猫以 55.0%的市场份额位居第一,以自营业务为核心引擎的京东以 25.2%的市场份额位居第二,2015 年以来天猫、京东市场份额合计均超过 80%,市场格局相对稳定。天猫不仅具有较强的流量优势,并在服装、快速消费品等品类上保持市场份额的持续增长,且在新零售、消费升级、品牌运营及国际化布局等领域均具备领先地位。

同时,天猫平台业务规模也持续保持较快增速,2018 年第四季度,天猫实物商品 GMV 同比增长 29%,其中“双十一”全天 GMV 达到 2,135 亿元,同比增长 26.9%,业务发展良好。

(5)品牌电商服务核心价值凸显,市场规模不断扩大

随着互联网日益成为社会商品零售的重要渠道,众多品牌方将电子商务作为业务重点,带动品牌电商的快速发展,电商品牌化成为网络市场主流。品牌电商服务主要指由在电子商务活动中第三方服务商为品牌方提供的包括运营、IT、营销、仓储物流、客户服务等内容的综合电子商务服务。品牌电商服务的主要渠道包括 B2C 平台的品牌官方旗舰店和少量品牌专卖店,以及品牌官网商城。品牌电商服务行业产生于电商快速发展背景下传统品牌方拓展电商业务的刚性需求,网络零售服务商及时抓住产业机会,助力传统国内外品牌开展网络销售,通过专业分工和规模效应实现相对品牌自运营更高的效率、更低的成本,在产品信息获取、购买决策、订单下达、产品接收、问题反馈等完整购物流程中为网络用户提供便捷高效的消费体验,提升品牌线上运营效率。

近年来,随着消费者对产品品质和服务质量的要求持续提升,电商渠道不再仅仅是销量增长的途径,品牌方开始从单纯注重线上销售规模,日益向重视线上品牌建设及消费者体验方向转变。顺应品牌方需求的升级变迁,品牌电商服务行业进入精细化运营的转型期,网络零售服务商积极发展新技术,注重以数据分析等增值服务为品牌赋能,重塑品牌的线上价值。网络零售服务商的核心价值在于,基于线上运营所积累和沉淀的大量用户消费数据,通过数据挖掘分析,洞察消费者个性化、多元化的需求,以创新的营销方式快速精准触达目标消费者,提升销售转化效率、用户消费体验和品牌线上价值,并为供应链精细化管理、品牌方销售决策和上游产能配置提供优化建议。根据数据统计,中国品牌电商服务市场交易规模自 2011 年的 59.0 亿元增长至 2016 年的 690.3 亿元,年平均复合增长率为 63.54%,预计 2019 年将达到 1,765.2 亿元。网络零售服务商的地位逐渐凸显,市场规模持续增长。

品牌电商服务行业随着品牌方需求的多样化形成了不同维度的市场细分。在覆盖品类方面,综合型品牌电商服务覆盖多个行业和品类,有助于积累丰富的品牌基础;垂直型品牌电商服务专注于美妆、家电 3C、母婴等个性化特征较为突出的少数品类,以对重点品类特征的深入理解和对目标消费者的认知,有针对性地开展营销策划。在服务内容方面,随着品牌电商服务内容日趋多元化、精细化,从初期的基础服务(运营、客户服务)拓展至核心服务(IT、营销、仓储物流)以及增值服务(数据分析等),行业内大部分服务商集中于基础服务和部分核心服务,并积极发展核心服务和增值服务以提升精细化运营程度和服务价值。

2、化妆品行业规模稳定增长,消费升级带动需求释放

(1) 化妆品行业规模稳定提升,中高端品牌受益于消费升级快速增长

化妆品产品主要分为皮肤护理、头发护理、美容化妆、香氛香水及其他五大类,产品种类繁多,化妆品行业是需求多样化、产品品类和消费人群细分度较高的行业。国内化妆品行业经过二十多年的发展,市场规模保持稳定增长,自 2013 年以来位居全球第二大化妆品消费市场。随着居民收入的增长、城镇化率的提升、化妆品消费观念的转变,化妆品日益成为广大消费者的刚性需求。2010 年至 2017 年,我国美妆与个人护理类目零售额规模自 2,017.72 亿元增长至 3,615.66 亿元,年平均复合增长率达到 8.69%,显著高于其他化妆品消费大国,预计 2020 年将达到 4,619.78 亿元。

近年来,在消费升级趋势和中产阶级扩容的带动下,消费者自我投资消费和外在形象提升的需求有所增长,对化妆品产品品质、功效的要求持续提高,中高端化妆品、彩妆呈现快速增长态势,高端化妆品市场规模增速持续高于大众化妆品,带动整体化妆品市场规模增速回升。

(2)化妆品零售线上渗透率不断提升,化妆品互联网零售市场规模持续增长

近年来,随着互联网零售的发展成熟和消费者主力群体消费习惯改变,品牌方触网意愿增强,化妆品线上渠道交易规模迅速提升,远超百货、商超、专营店等线下渠道。2017 年美妆与个人护理电商渠道交易规模已达到 842.53 亿元,自 2012 以来渠道占比由 10.2%增长至 23.3%,电商渠道替代效应明显。根据 CBNData、天猫美妆发布的《2017 中国美妆个护消费趋势报告》,美妆网络交易额占化妆品行业总体零售规模的比重逐年增加,美妆行业线上增速是线下增速的 11 倍。从互联网零售的细分行业来看,化妆品、小家电、母婴等类目产品因体积、单价、服务体验、配送效率等原因,较为适合电商运营。受益于电商渠道门槛低于线下,营销推广和销售转化方式多样,影视综艺植入、粉丝效应、KOL 推荐等方式可迅速聚集流量并推动转化,且能够通过数据分析了解消费者需求并优化上游产品设计及销售策略,化妆品零售的线上渗透有望进一步提高,电商销售渠道占比将持续上升,并孵化更多品牌以适应消费者个性化、多样化的细分市场需求。

(3)化妆品 B2C 市场规模快速增长,天猫美妆平台市场份额领先

随着大型电商平台运营规范性日益增强及消费者对于产品品质、消费体验的诉求日益强烈,为了更好地保障产品质量及服务水平,品牌方将大型 B2C 电商平台作为线上渗透的主要渠道,并与有实力的第三方网络零售服务商合作,在 B2C 平台开设品牌官方旗舰店,为终端消费者提供优质产品和服务。近年来,化妆品 B2C 市场规模和品牌授权规模快速增长。

同时,化妆品 B2C 电商平台呈现较高的市场集中度,天猫美妆平台市场份额领先。根据数据统计,2016 年天猫美妆交易额达到 731.2 亿元,同比增长 53.9%,预计 2019 年将达到 1,824.9 亿元。另据 CBNData、天猫美妆联合发布的报告数据,2016 年线上美妆 B2C 行业中,天猫美妆拥有高达 69.8%的市场占有率,为美妆品类最大的线上销售平台。

线上的化妆品电商的市场规模不可小觑。化妆品网络零售额占比逐步上升,2018年占零售总额 74.2%。电商营销已经成为互联网发展时期中国产品销售的主要渠道。在网络销售模式普及及“美妆达人”、“美妆推荐”直播、 短视频、图文等的影响下,化妆品网络销售也逐渐获得消费者的认可。

行业发展现状及未来发展趋势

1、互联网零售日益成为消费增长新兴引擎,B2C 模式占据主导,品牌电商服务价值凸显

(1)网民规模壮大和网络普及率提升为网络购物奠定了庞大的用户基础

近年来,我国互联网产业呈现高速发展态势,网民数量及互联网普及率不断增长,为网络购物奠定了庞大的用户基础。根据中国互联网络信息中心(CNNIC)的统计数据,截至 2018 年 6 月,我国网民规模达到 8.02 亿,2007-2017 年网民规模年平均复合增长率为 13.9%;截至 2018 年 6 月,我国互联网普及率达到 57.7%,自 2007 年以来累计提升 41.7%。

参考观研天下发布《2019年中国化妆品行业分析报告-市场深度分析与投资前景研究》

2007-2017 年我国网民规模和互联网普及率

数据来源:CNNIC

2007-2017 年我国手机网民规模及其占比

数据来源:CNNIC

2016 年 12 月-2018 年 6 月我国网民年龄结构

数据来源: CNNIC

(2)网络购物已成为我国消费者重要的消费方式

截至 2018 年 6 月,我国网络购物用户规模达到 5.69 亿,较 2015 年末增长37.7%;2015 年末至 2018 年 6 月末,我国网络用户网购使用率自 60.00%提升至71.0%。与此同时,随着移动应用的不断丰富和移动支付手段的逐步完善,网络购物消解了原有线下消费方式的场域限制。截至 2018 年 6 月,我国手机网络购物用户规模达到 5.57 亿,较 2015 年末增长 64.0%,2015 年末至 2018 年 6 月末,手机网购使用率自 54.8%提升至 70.7%。

2015 年 12 月-2018 年 6 月我国网络购物用户规模及使用率

数据来源:CNNIC

在我国网络购物用户规模增长的同时,其消费需求释放也为网络购物市场带来可观的增长空间。从用户结构角度来看,一二线城市中高收入及年轻用户作为网络零售存量市场的主要消费群体,更注重产品品质和消费体验,该群体有望带动网络用户的消费需求释放和品质升级。同时,随着物流条件的改善和电商渠道的下沉,网购用户群体不断延伸拓展,地域鸿沟日益弥合,低线城市“长尾”用户成为网络零售市场的增量消费群体,融合社交功能的电商平台通过低价拼团模式满足价格敏感度相对较高群体的消费需求,且受益于低线城市用户的购买力提升及需求培育,低线城市中高端消费客单价与一二线城市差异不断缩小,消费潜力有望得到进一步释放。

(3)互联网零售成为全社会商品零售的重要渠道和消费增长的新兴引擎

随着电商平台及商家不断拓展产品品类,持续优化仓储物流效率及售后服务,在城乡地区积极推进渠道下沉,围绕用户需求及体验展开精细化运作,同时受益于品质电商、线上线下融合等创新业态的涌现和人工智能等先进技术的赋能,互联网零售已成为我国全社会商品零售的重要渠道。根据数据显示,2017年度,我国互联网零售市场交易规模达到 6.1 万亿元,同比增长 29.6%,自2011年以来年平均复合增长率为 40.29%,保持持续增长态势,预计 2021 年将达到 11.7 万亿元。同时,过去五年来我国互联网零售市场规模增速均高于全社会消费品零售总额增速,互联网零售市场规模在社会消费品零售总额中的占比自 2011 年度的 4.2%提升至 2017 年度的 16.4%,预计 2021 年将增长至 22.7%,日益成为带动国内消费增长的新兴引擎。

互联网零售的“平台型经济”让广大商家和消费者在电商平台的共建共享中获益。互联网零售给予消费者时间和空间上更加便捷的购物体验,扩大了可供选择的商品种类,提升了购买决策和即时配送的效率;同时,电商平台积累了消费者行为及产品偏好的海量数据,能够为上游厂商的产品设计及营销策略提供方案建议,从而促进供给侧和需求侧的高度耦合和精准对接,加快推动产业结构优化升级。

2011-2021年我国互联网零售市场增长情况

数据来源:国家统计局

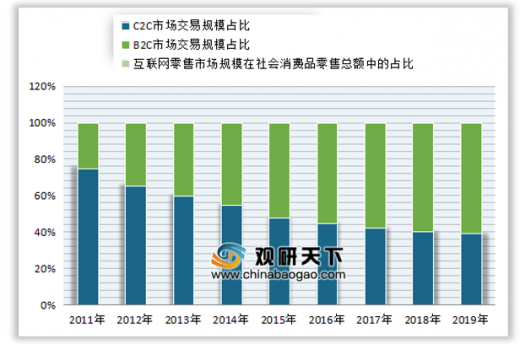

随着互联网零售市场的成熟和用户网购习惯的形成,产品品质和服务水平逐渐成为影响消费者网购决策的重要因素。2008 年,阿里巴巴集团推出淘宝商城 B2C 购物平台,推动了互联网零售市场信任度的建立和品牌方触网意愿的增强,进而带动 B2C 销售模式的市场交易规模及占比逐渐上升。近年来,B2C 在互联网零售市场中的份额持续攀升,在 2015 年首次超过 C2C,预计 2019 年将提升至 61.0%。由于 B2C 模式拥有相对更高的产品质量和服务保障,已在互联网零售市场中占据主导地位,成为互联网零售市场发展的新兴动力;同时,C2C 模式市场份额持续下滑,但因其具有市场体量大、品类齐全的特征,仍然会是互联网零售市场的重要补充。

2011-2019 年我国互联网零售市场结构及预测

数据来源:国家统计局

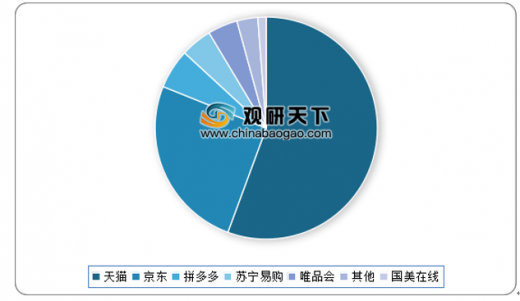

从互联网零售 B2C 市场结构来看,2018 年上半年,综合性 B2C 电商平台天猫以 55.0%的市场份额位居第一,以自营业务为核心引擎的京东以 25.2%的市场份额位居第二,2015 年以来天猫、京东市场份额合计均超过 80%,市场格局相对稳定。天猫不仅具有较强的流量优势,并在服装、快速消费品等品类上保持市场份额的持续增长,且在新零售、消费升级、品牌运营及国际化布局等领域均具备领先地位。

2018年上半年我国互联网零售 B2C 市场交易份额

数据来源:电子商务研究中心

同时,天猫平台业务规模也持续保持较快增速,2018 年第四季度,天猫实物商品 GMV 同比增长 29%,其中“双十一”全天 GMV 达到 2,135 亿元,同比增长 26.9%,业务发展良好。

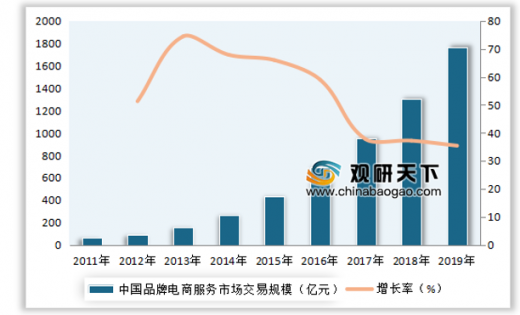

(5)品牌电商服务核心价值凸显,市场规模不断扩大

随着互联网日益成为社会商品零售的重要渠道,众多品牌方将电子商务作为业务重点,带动品牌电商的快速发展,电商品牌化成为网络市场主流。品牌电商服务主要指由在电子商务活动中第三方服务商为品牌方提供的包括运营、IT、营销、仓储物流、客户服务等内容的综合电子商务服务。品牌电商服务的主要渠道包括 B2C 平台的品牌官方旗舰店和少量品牌专卖店,以及品牌官网商城。品牌电商服务行业产生于电商快速发展背景下传统品牌方拓展电商业务的刚性需求,网络零售服务商及时抓住产业机会,助力传统国内外品牌开展网络销售,通过专业分工和规模效应实现相对品牌自运营更高的效率、更低的成本,在产品信息获取、购买决策、订单下达、产品接收、问题反馈等完整购物流程中为网络用户提供便捷高效的消费体验,提升品牌线上运营效率。

近年来,随着消费者对产品品质和服务质量的要求持续提升,电商渠道不再仅仅是销量增长的途径,品牌方开始从单纯注重线上销售规模,日益向重视线上品牌建设及消费者体验方向转变。顺应品牌方需求的升级变迁,品牌电商服务行业进入精细化运营的转型期,网络零售服务商积极发展新技术,注重以数据分析等增值服务为品牌赋能,重塑品牌的线上价值。网络零售服务商的核心价值在于,基于线上运营所积累和沉淀的大量用户消费数据,通过数据挖掘分析,洞察消费者个性化、多元化的需求,以创新的营销方式快速精准触达目标消费者,提升销售转化效率、用户消费体验和品牌线上价值,并为供应链精细化管理、品牌方销售决策和上游产能配置提供优化建议。根据数据统计,中国品牌电商服务市场交易规模自 2011 年的 59.0 亿元增长至 2016 年的 690.3 亿元,年平均复合增长率为 63.54%,预计 2019 年将达到 1,765.2 亿元。网络零售服务商的地位逐渐凸显,市场规模持续增长。

2011-2019 年中国品牌电商服务市场交易规模

数据来源:CNNIC

品牌电商服务行业随着品牌方需求的多样化形成了不同维度的市场细分。在覆盖品类方面,综合型品牌电商服务覆盖多个行业和品类,有助于积累丰富的品牌基础;垂直型品牌电商服务专注于美妆、家电 3C、母婴等个性化特征较为突出的少数品类,以对重点品类特征的深入理解和对目标消费者的认知,有针对性地开展营销策划。在服务内容方面,随着品牌电商服务内容日趋多元化、精细化,从初期的基础服务(运营、客户服务)拓展至核心服务(IT、营销、仓储物流)以及增值服务(数据分析等),行业内大部分服务商集中于基础服务和部分核心服务,并积极发展核心服务和增值服务以提升精细化运营程度和服务价值。

2、化妆品行业规模稳定增长,消费升级带动需求释放

(1) 化妆品行业规模稳定提升,中高端品牌受益于消费升级快速增长

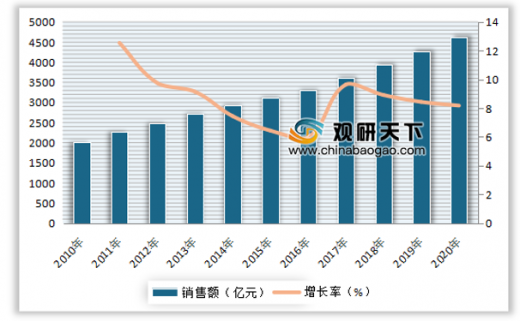

化妆品产品主要分为皮肤护理、头发护理、美容化妆、香氛香水及其他五大类,产品种类繁多,化妆品行业是需求多样化、产品品类和消费人群细分度较高的行业。国内化妆品行业经过二十多年的发展,市场规模保持稳定增长,自 2013 年以来位居全球第二大化妆品消费市场。随着居民收入的增长、城镇化率的提升、化妆品消费观念的转变,化妆品日益成为广大消费者的刚性需求。2010 年至 2017 年,我国美妆与个人护理类目零售额规模自 2,017.72 亿元增长至 3,615.66 亿元,年平均复合增长率达到 8.69%,显著高于其他化妆品消费大国,预计 2020 年将达到 4,619.78 亿元。

2010-2020 年我国美妆与个人护理类目零售额规模及增长率

数据来源:Euromonitor

(2)化妆品零售线上渗透率不断提升,化妆品互联网零售市场规模持续增长

近年来,随着互联网零售的发展成熟和消费者主力群体消费习惯改变,品牌方触网意愿增强,化妆品线上渠道交易规模迅速提升,远超百货、商超、专营店等线下渠道。2017 年美妆与个人护理电商渠道交易规模已达到 842.53 亿元,自 2012 以来渠道占比由 10.2%增长至 23.3%,电商渠道替代效应明显。根据 CBNData、天猫美妆发布的《2017 中国美妆个护消费趋势报告》,美妆网络交易额占化妆品行业总体零售规模的比重逐年增加,美妆行业线上增速是线下增速的 11 倍。从互联网零售的细分行业来看,化妆品、小家电、母婴等类目产品因体积、单价、服务体验、配送效率等原因,较为适合电商运营。受益于电商渠道门槛低于线下,营销推广和销售转化方式多样,影视综艺植入、粉丝效应、KOL 推荐等方式可迅速聚集流量并推动转化,且能够通过数据分析了解消费者需求并优化上游产品设计及销售策略,化妆品零售的线上渗透有望进一步提高,电商销售渠道占比将持续上升,并孵化更多品牌以适应消费者个性化、多样化的细分市场需求。

(3)化妆品 B2C 市场规模快速增长,天猫美妆平台市场份额领先

随着大型电商平台运营规范性日益增强及消费者对于产品品质、消费体验的诉求日益强烈,为了更好地保障产品质量及服务水平,品牌方将大型 B2C 电商平台作为线上渗透的主要渠道,并与有实力的第三方网络零售服务商合作,在 B2C 平台开设品牌官方旗舰店,为终端消费者提供优质产品和服务。近年来,化妆品 B2C 市场规模和品牌授权规模快速增长。

同时,化妆品 B2C 电商平台呈现较高的市场集中度,天猫美妆平台市场份额领先。根据数据统计,2016 年天猫美妆交易额达到 731.2 亿元,同比增长 53.9%,预计 2019 年将达到 1,824.9 亿元。另据 CBNData、天猫美妆联合发布的报告数据,2016 年线上美妆 B2C 行业中,天猫美妆拥有高达 69.8%的市场占有率,为美妆品类最大的线上销售平台。

资料来源:CNNIC,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。