(1)行业步入成熟期,市场化程度高的媒体创造增量

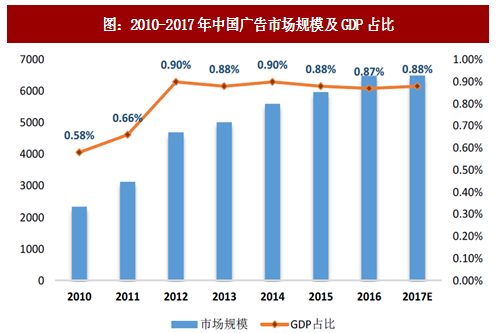

中国广告行业历经40年的发展已步入成熟期,市场规模见顶、增速下降,占GDP的比重也在快速增长后于一个相对稳定的区间内震荡。2017年广告整体市场规模微增,这种增长是源于行业内部集中度提升之后的挤出效应,一些具备垄断优势的企业获客能力不降反增,创造增量的同时又蚕食存量。因此,一方面是行业平均利润下降,另一方面是龙头企业的营收和利润增速远超同业。

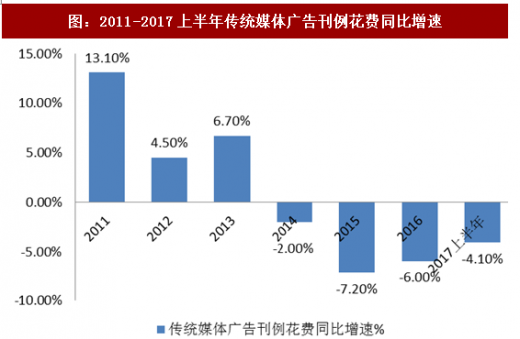

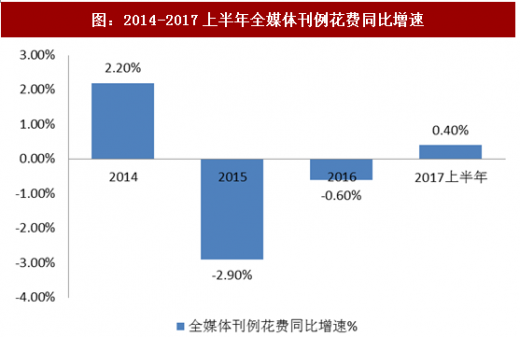

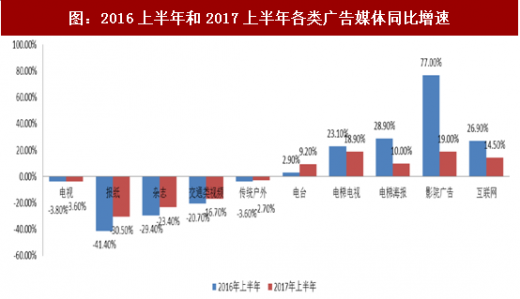

2016年国内全媒体广告刊例花费同比下降0.6%,其中传统媒体刊例花费持续较大幅度的下降,报纸、杂志和交通类视频为跌幅前三。与此形成鲜明对照的是,影院广告的刊例花费同比增44.8%,尤其是2016上半年,同比增速约为77%,冲高回落后2017年进入了稳定增长的势态。增速较理想的另一媒体就是电梯海报和电梯电视,尤其是后者,电梯电视2017年的同比增速首超互联网广告达到18.9%。行业内不同类型媒体分化明显:场景化和互联网广告媒体领涨,传统广告媒体领跌,其内在逻辑是:在市场化较深入、有利于进一步提升行业集中度的领域,如互联网广告、影院、电梯等,龙头企业的流量集聚效应获得广告主认可,宏观经济回暖直接拉动广告支出,促使整体广告行业的刊例花费同比增速从2016年上半年的0.1%回升至2017年上半年的0.4%。

(2)大数据助力广告媒体有望打造新的流量入口

注意力成为生产力的今天,人们时间的碎片化促使广告投放不断迭代,场景化、即时化、智能化将成为主流投放趋势。同时,大数据时代的到来对广告行业影响深远,以往的整合营销更多的是横向整合,即整合不同媒体介质及资源进行组合投放,约有80%的广告费用无法衡量其投放效果;而建立在大数据基础上的整合则真正实现了对购买需求的纵深挖掘,购买人群的数据画像也使投放媒体的选择更为精准。

参考观研天下发布《2018-2023年中国广告产业市场竞争现状调研与未来发展前景预测报告》

我们看好以大数据为基础的精准投放和特定场景注意力稳定的线下媒体:场景化以注意力集中为核心,在人流聚集的电影院、商场、餐厅、超市或相对封闭的电梯内,根据不同场景匹配广告形式,同时辅以各类快捷支付或链接方式以达到最佳投放效果。随着AI技术的普及,秒购和无人结账方兴未艾,更重要的是,今天的媒体如果不能成为数据流量的入口为广告主提供投放服务,将会失去明天的广告市场。例如国内众多做汽车营销的网络媒体中,汽车之家(ATHM.N)之所以能够胜出,靠的就是超越国内同业的大数据服务。汽车之家通过网站内容引流,为一汽等大厂商提供竞品分析、销量预测等直接影响厂商营收的服务而获得广告及其他收入。

(3)消费升级,非一线城市成为广告商角力场

根据国家统计局发布的2016-2017三季度年各省及全国GDP数据可知,近两年的经济发展使得22个省份的GDP增速在2017年第三季度高于全国水平。众多非一线城市的人均可支配收入增幅也在全国平均水平之上,非一线城市的广告营销市场潜力巨大,随着国内经济体制改革向纵深发展,未来这一趋势仍将延续。

非一线城市广告投放中,满足基本生活需求的行业广告投放总量大,花费增幅稳定。其中保健食品类、药品类的广告花费占比高于一线城市,新品牌占比高、营销活动频繁。而上层需求的行业广告,如商业演出、文化活动、网站等,尚有足够空间待开拓。根据CTR的调查并据不完全统计,2017年,认同“即使价格贵但也愿意购买高品质商品”的人群比例在一线城市为60.8%,二线城市为48.8%,但前者数据的同比增速仅为后者同比增速的1/4。而以屏类媒体的千人成本对比,一线城市需约2400元,非一线城市平均仅不足500元。媒体覆盖的低成本、消费升级意愿的加速提升,使得非一线城市作为广告价值洼地凸显出来。

综上所述,2018年的整合营销市场将呈现以下特征:1、场景化、即时化、智能化依然是主流投放趋势,消费升级在非一线城市的传导已促使广告渠道下沉,提早布局的广告营销公司将积累先发优势;2、以大数据及其应用为核心的新技术助力广告媒体价值攀升,新的数据流量入口有望形成;3、有技术和市场优势的龙头公司逐步形成垄断优势,行业集中度持续提升,兼并重组可能成为龙头公司巩固壁垒的手段。

中国广告行业历经40年的发展已步入成熟期,市场规模见顶、增速下降,占GDP的比重也在快速增长后于一个相对稳定的区间内震荡。2017年广告整体市场规模微增,这种增长是源于行业内部集中度提升之后的挤出效应,一些具备垄断优势的企业获客能力不降反增,创造增量的同时又蚕食存量。因此,一方面是行业平均利润下降,另一方面是龙头企业的营收和利润增速远超同业。

图:2010-2017年中国广告市场规模及GDP占比

图:2011-2017上半年传统媒体广告刊例花费同比增速

资料来源:观研天下整理

图:2014-2017上半年全媒体刊例花费同比增速

资料来源:观研天下整理

图:2016上半年和2017上半年各类广告媒体同比增速

资料来源:观研天下整理

(2)大数据助力广告媒体有望打造新的流量入口

注意力成为生产力的今天,人们时间的碎片化促使广告投放不断迭代,场景化、即时化、智能化将成为主流投放趋势。同时,大数据时代的到来对广告行业影响深远,以往的整合营销更多的是横向整合,即整合不同媒体介质及资源进行组合投放,约有80%的广告费用无法衡量其投放效果;而建立在大数据基础上的整合则真正实现了对购买需求的纵深挖掘,购买人群的数据画像也使投放媒体的选择更为精准。

参考观研天下发布《2018-2023年中国广告产业市场竞争现状调研与未来发展前景预测报告》

我们看好以大数据为基础的精准投放和特定场景注意力稳定的线下媒体:场景化以注意力集中为核心,在人流聚集的电影院、商场、餐厅、超市或相对封闭的电梯内,根据不同场景匹配广告形式,同时辅以各类快捷支付或链接方式以达到最佳投放效果。随着AI技术的普及,秒购和无人结账方兴未艾,更重要的是,今天的媒体如果不能成为数据流量的入口为广告主提供投放服务,将会失去明天的广告市场。例如国内众多做汽车营销的网络媒体中,汽车之家(ATHM.N)之所以能够胜出,靠的就是超越国内同业的大数据服务。汽车之家通过网站内容引流,为一汽等大厂商提供竞品分析、销量预测等直接影响厂商营收的服务而获得广告及其他收入。

(3)消费升级,非一线城市成为广告商角力场

根据国家统计局发布的2016-2017三季度年各省及全国GDP数据可知,近两年的经济发展使得22个省份的GDP增速在2017年第三季度高于全国水平。众多非一线城市的人均可支配收入增幅也在全国平均水平之上,非一线城市的广告营销市场潜力巨大,随着国内经济体制改革向纵深发展,未来这一趋势仍将延续。

图:2016-2017年三季度22个省份GDP走势(%)

资料来源:观研天下整理

非一线城市广告投放中,满足基本生活需求的行业广告投放总量大,花费增幅稳定。其中保健食品类、药品类的广告花费占比高于一线城市,新品牌占比高、营销活动频繁。而上层需求的行业广告,如商业演出、文化活动、网站等,尚有足够空间待开拓。根据CTR的调查并据不完全统计,2017年,认同“即使价格贵但也愿意购买高品质商品”的人群比例在一线城市为60.8%,二线城市为48.8%,但前者数据的同比增速仅为后者同比增速的1/4。而以屏类媒体的千人成本对比,一线城市需约2400元,非一线城市平均仅不足500元。媒体覆盖的低成本、消费升级意愿的加速提升,使得非一线城市作为广告价值洼地凸显出来。

综上所述,2018年的整合营销市场将呈现以下特征:1、场景化、即时化、智能化依然是主流投放趋势,消费升级在非一线城市的传导已促使广告渠道下沉,提早布局的广告营销公司将积累先发优势;2、以大数据及其应用为核心的新技术助力广告媒体价值攀升,新的数据流量入口有望形成;3、有技术和市场优势的龙头公司逐步形成垄断优势,行业集中度持续提升,兼并重组可能成为龙头公司巩固壁垒的手段。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。