1、走势回顾:年尾行情现新低

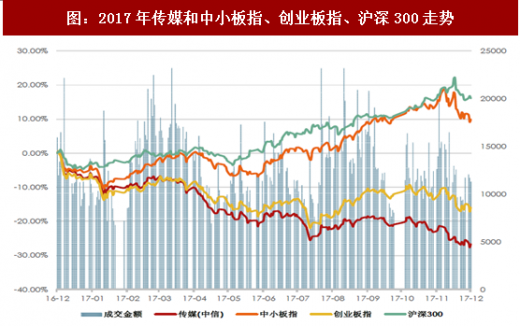

传媒行业于2017年1-2月和7-8月走出两波反弹行情,但未能扭转颓势,指数仍一路向下,并在12月5日走出全年新低3417.96点后反复震荡。纵观全年(截止2017.12.10日),CS传媒指数下跌20.13%,在中信一级行业排名倒数第2。

与沪深300、中小板指、创业板指相对照,传媒指数表现最为疲弱。截止12月10日,在五个子板块中表现最好的是整合营销板块,跌幅达8.70%;表现最差的是平面媒体板块,跌幅为25.26%;广播电视和电影动画板块跌幅也都超过20%,跌幅分别为25.03%和24.08%。

2、业绩回顾:4年来归母净利增速高于沪深300

通过对比单季归母净利润同比增速可知,传媒行业由于其自身特性,较高的业绩增速和较强的不确定性结合在一起。但2014年至2017年,仅两个季度归母净利润低于沪深300,其余时间大幅超越沪深300。

细看各子板块,2015-2016年,宏观经济景气度低时,不同子板块业绩增速多数强劲反弹;而当宏观经济企稳向好,传媒行业中市场化比较充分的子行业,如电影动漫、互联网、整合营销,业绩的同比增速出现下降。这并不意味着这几个板块盈利性趋弱,而是行业集中度提升的过程中板块内部分化,形成垄断优势或具有一定竞争优势的企业,在享受行业增量的同时又再蚕食存量,上市公司中二八现象也愈演愈烈,例如华策影视(300133)、慈文传媒(002343)、三七互娱(002555)、完美世界(002624)等,在各自领域的平均营收和利润增速均高于其他同业公司。

参考观研天下发布《2018年中国传媒行业分析报告-市场运营态势与投资前景研究》

3、估值回顾:历时3年挤泡沫,估值筑底

3年的时间消化“并购预期”制造的泡沫,目前传媒行业PE为35.2倍,沪深300的PE为14倍,相对沪深300溢价率为151%。虽然溢价率较高,但考虑到欧美发达国家文化传媒占GDP比重超过20%,而我国目前尚不足10%,未来仍有较大的发展空间。,行业较大的上升空间伴随着估值的回归理性,未来传媒行业的投资机会在主营业务稳健和未来业绩可预期的公司中。

4、新趋势:板块分化,有中长期逻辑的公司有望再享高估值

虽然2017年传媒继续回归理性的走势使其估值水平已向港股靠拢,但历史似乎过于沉重:2014-2015年中小创行情中一批传媒公司进行了大规模的资本运作,并购了很多“小而美”的标的使市值迅速膨胀。随着行情发展2016年监管趋严、市场逻辑改变为要求业绩确定性的风格后,相当一批“小而美”被归类为“说不清楚的公司”。2018年,又一波并购标的业绩承诺将陆续到期,对一些自身经营存在风险、并购也没能起到两条腿走路支持业绩的公司,2017年申请的项目过会困难,没有了并表利润,这些公司在2018年依旧面临继续被“挤泡沫”的命运。

2018年,整合营销板块的行情大概率会在其他板块复制并持续,传媒细分领域龙头配置热情不减。2017年被定义为各细分行业的龙头白马股们,在当下注重风控、考察业绩可持续性的风潮下,如果能交出一份符合预期的年报,则2018年有望再次享受高估值。依靠内生增长、稳健发展的传媒类公司,对年报超预期要求过高,与正在盘整存量、提升集中度的行业发展逻辑相悖。并购潮的另一个破坏性就在于,当投资人习惯看到传媒公司的高增速后,处于行业盘整期时一些好公司因增速回落也会被“错杀”。今后传媒上市公司成功的资本运作必然是类似猫眼与微影的合并,是优质资源的整合,更是竞争优势的集聚和沿产业链的纵深布局;“双轮驱动”或多主业的公司也是同样的思路,各板块之间能够产生协同效应、有利于一家上市公司中长期的发展的资本运作才会受到市场认可。

传媒行业于2017年1-2月和7-8月走出两波反弹行情,但未能扭转颓势,指数仍一路向下,并在12月5日走出全年新低3417.96点后反复震荡。纵观全年(截止2017.12.10日),CS传媒指数下跌20.13%,在中信一级行业排名倒数第2。

图:2017年(截止12.10日)29个中信一级行业中传媒行业排名倒数第2

图:2017年传媒和中小板指、创业板指、沪深300走势

资料来源:观研天下整理

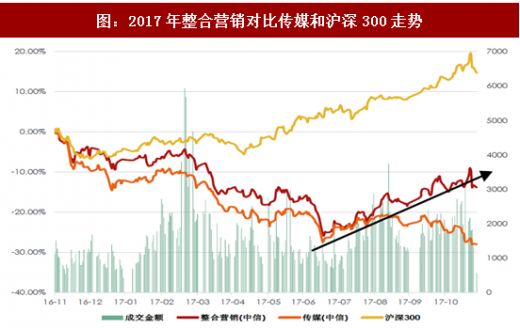

图:2017年整合营销对比传媒和沪深300走势

资料来源:观研天下整理

图:2017年传媒行业及五个子板块涨跌幅(截止12.10日)

资料来源:观研天下整理

2、业绩回顾:4年来归母净利增速高于沪深300

通过对比单季归母净利润同比增速可知,传媒行业由于其自身特性,较高的业绩增速和较强的不确定性结合在一起。但2014年至2017年,仅两个季度归母净利润低于沪深300,其余时间大幅超越沪深300。

细看各子板块,2015-2016年,宏观经济景气度低时,不同子板块业绩增速多数强劲反弹;而当宏观经济企稳向好,传媒行业中市场化比较充分的子行业,如电影动漫、互联网、整合营销,业绩的同比增速出现下降。这并不意味着这几个板块盈利性趋弱,而是行业集中度提升的过程中板块内部分化,形成垄断优势或具有一定竞争优势的企业,在享受行业增量的同时又再蚕食存量,上市公司中二八现象也愈演愈烈,例如华策影视(300133)、慈文传媒(002343)、三七互娱(002555)、完美世界(002624)等,在各自领域的平均营收和利润增速均高于其他同业公司。

参考观研天下发布《2018年中国传媒行业分析报告-市场运营态势与投资前景研究》

图:2014Q1-2017Q3沪深300、传媒及子行业归母净利润单季度同比增速(%)

资料来源:观研天下整理

3、估值回顾:历时3年挤泡沫,估值筑底

3年的时间消化“并购预期”制造的泡沫,目前传媒行业PE为35.2倍,沪深300的PE为14倍,相对沪深300溢价率为151%。虽然溢价率较高,但考虑到欧美发达国家文化传媒占GDP比重超过20%,而我国目前尚不足10%,未来仍有较大的发展空间。,行业较大的上升空间伴随着估值的回归理性,未来传媒行业的投资机会在主营业务稳健和未来业绩可预期的公司中。

图:传媒板块估值(2014-2017/12/10)(TTM,整体法)

资料来源:观研天下整理

4、新趋势:板块分化,有中长期逻辑的公司有望再享高估值

虽然2017年传媒继续回归理性的走势使其估值水平已向港股靠拢,但历史似乎过于沉重:2014-2015年中小创行情中一批传媒公司进行了大规模的资本运作,并购了很多“小而美”的标的使市值迅速膨胀。随着行情发展2016年监管趋严、市场逻辑改变为要求业绩确定性的风格后,相当一批“小而美”被归类为“说不清楚的公司”。2018年,又一波并购标的业绩承诺将陆续到期,对一些自身经营存在风险、并购也没能起到两条腿走路支持业绩的公司,2017年申请的项目过会困难,没有了并表利润,这些公司在2018年依旧面临继续被“挤泡沫”的命运。

2018年,整合营销板块的行情大概率会在其他板块复制并持续,传媒细分领域龙头配置热情不减。2017年被定义为各细分行业的龙头白马股们,在当下注重风控、考察业绩可持续性的风潮下,如果能交出一份符合预期的年报,则2018年有望再次享受高估值。依靠内生增长、稳健发展的传媒类公司,对年报超预期要求过高,与正在盘整存量、提升集中度的行业发展逻辑相悖。并购潮的另一个破坏性就在于,当投资人习惯看到传媒公司的高增速后,处于行业盘整期时一些好公司因增速回落也会被“错杀”。今后传媒上市公司成功的资本运作必然是类似猫眼与微影的合并,是优质资源的整合,更是竞争优势的集聚和沿产业链的纵深布局;“双轮驱动”或多主业的公司也是同样的思路,各板块之间能够产生协同效应、有利于一家上市公司中长期的发展的资本运作才会受到市场认可。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。